Прогнозирование доходности хозяйственной деятельности предприятия: содержание, методы, алгоритмыРефераты >> Статистика >> Прогнозирование доходности хозяйственной деятельности предприятия: содержание, методы, алгоритмы

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

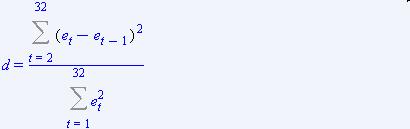

Статистика Дарбина-Уотсона

![]()

Попали в зону отсутствия автокорреляции.

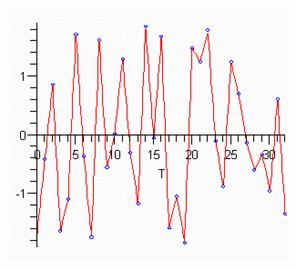

Нарисуем график остатков

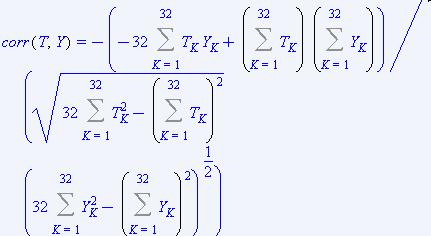

Коэффициент корреляции

Т.к.

а все остальные вычисления уже проведены ранее, то ![]()

Коэффициент детерминации ![]()

![]()

91,29% вариации Y объясняется временным трендом.

Убедимся в значимости модели

![]()

Больше критического значения

![]()

![]()

![]()

Регрессия значима.

Подсчитаем эластичность

В нашем случае

Или

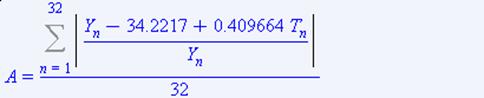

Подсчитаем оценку дисперсии ошибки εе, т.е. ![]()

Средняя ошибка аппроксимации

![]()

Найдем оценки  дисперсий, т.е.

дисперсий, т.е.

![]()

Среднее Y ![]()

Остаточная вариация (RSS)

![]()

Общая вариация (TSS)

![]()

Объясняемая вариация (ESS)

![]()

![]()

Доверительные интервалы для оцененных параметров

![]()

уровень доверия ![]()

Количество степеней свободы 30

Критическое значение статистики Стьюдента ![]()

![]()

доверительный интервал для β

![]()

![]()

доверительный интервал для α

![]()

![]()

Оба коэффициента значимы, детерминистическая часть значима.

Значимость коэффициента корреляции

![]()

![]()

поэтому выборочный коэффициент корреляции значимо отличается от нуля.

Прогноз на 34 квартал

Точечный прогноз для ![]()

![]()

Интервальный прогноз ![]()

Данная регрессия хорошо объясняет зависимость, годится для прогнозирования.

Выводы

В настоящее время в условиях рыночной экономики появляется всё больше и больше предприятий. Каждое предприятие стремится получить как можно большую прибыль при минимальных затратах. Для обеспечения прибыльности своего дела предпринимателю следует глубоко анализировать сложившуюся ситуацию на рынке, а также внутри своего предприятия. Достижение главной цели - максимизации прибыли возможно только при правильном и продуманном планировании деятельности торгового предприятия. Это и определило актуальность данной работы. Анализ доходов, прибыли и рентабельности производственных предприятий всех форм собственности является составной частью анализа финансово-хозяйственной деятельности предприятий и одним из наиболее действенных инструментов учета и контроля уровня использования материальных, трудовых и денежных ресурсов в условиях рынка. Результаты данного анализа практически используются в планировании производства и оценке эффективности качества работы. Проведение анализа - одна из ключевых задач управления в экономической сфере. Содержание анализа доходов, прибыли и рентабельности предприятий состоит в объективной оценке достигнутого уровня организации производства и выявлении резервов дальнейшего улучшения качественных и количественных показателей. Анализ призван охарактеризовать изменения в материально-технической базе производства и показателях его эффективности, обеспечить глубокое экономическое обоснование решений, через которые реализуются функции управления. Показана важность эконометрических методов при планировании, т.к. зная закономерности в деятельности предприятия руководитель может должным образом планировать деятельность для достижения максимальной прибыли, минимизировать издержки .