Теория и практика управленияРефераты >> Менеджмент >> Теория и практика управления

Точка безубыточности:

Под точкой безубыточности понимается такая выручка и такой объем производства, которые обеспечивают фирме покрытие всех ее затрат и нулевую прибыль. Расчет точки безубыточности позволяет фирме решить следующие задачи:

1. Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной! способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнут вследствие, к при-меру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

2. Поскольку выручка зависит от двух компонентов: цены товара и объема продаж, можно рассчитать необходимое изменение каждого из них в том случае, если другой компонент изменится. Например, предприятие вынуждено снизить цену продукции, чтобы сохранить позиции в конкурентной борьбе. Придется увеличить объем продаж, чтобы сохранить размер получаемой ранее прибыли.

3. Если предприятие получает выручку больше той, которая соответствует точке безубыточности, оно работает с прибылью. Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности.

Порядок расчета точки безубыточности:

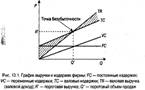

1. предположим, что, расширяя объем продаж, фирма не изменяет продажную цену, поэтому график валовой выручки выглядит как прямая линия.

2. предположим, что затраты растут равномерно, что вполне приемлемо, если предприятие работает с нормальной загрузкой и сильных колебаний в объеме выпуска не наблюдается.

Изображенная точка безубыточности — это точка пересечения графиков валовой выручки и валовых издержек. Раз| мер прибыли или убытков заштрихован. Если фирма продает npодукции меньше объема Q', то она терпит убытки, если больше этого объема — получает прибыль. Точка, соответствующая объе-му производства Q' и выручке R', получаемой фирмой, и является точкой безубыточности. В этой точке получаемая фирмой выручка равна ее валовым издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж).

Sв=fc/(TR-vc)

15 вопрос. Виды: прибыли и методы расчета прибыли.

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.

Количественно она представляет собой разность между чистой выручкой и полной себестоимостью реализованной продукции.

Основными задачами анализа финансовых результатов деятельности являются: систематический контроль за выполнением планов реализации продукции и получением прибыли; определение влияния как объективных, так и субъективных факторов на финансовые результаты; выявление резервов увеличения суммы прибыли и рентабельности; оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; разработка мероприятий по использованию выявленных резервов.

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете прибылей и убытков путем подсчета и балансирования всех прибылей и убытков за отчетный период. Хозяйственные операции на счете прибылей и убытков отражаются по накопительному принципу, т.е. нарастающим итогом с начала отчетного периода.

Другим принципом определения финансовых результатов является использование метода начисления. По этой причине прибыль (убыток), показанные в отчете о финансовых результатах, не отражают реального притока денежных средств предприятия в результате его хозяйственной деятельности. На счете прибылей и убытков финансовые результаты деятельности предприятия отражаются в двух формах:

как результаты (прибыль или убыток) от реализации продукции, работ, услуг, материалов и иного имущества, с предварительным выявлением их на отдельных счетах реализации;

как результаты, не связанные непосредственно с процессом реализации, так называемые внереализационные доходы (прибыли) и потери (убытки). Внереализационные доходы и потери прямо отражаются по кредиту и дебету счета Прибылей и убытков без предварительной записи на каких-либо других счетах.

Методы расчета основных показателей прибыли:

1. Общая прибыль (валовая) включает финансовые рез-ты от реализации, доходы и расходы от финансовой и инвестиционной деятельности и внереализационные доходы и расходы.

Вал.пр.=выручка-с/с+внереализац.доходы-внереализац.расходы.

2. Прибыль от реализации продукции представляет собой разность между суммой маржинальной прибыли (это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции) и постоянными расходами отчетного периода;

3. Прибыль (убыток) от финансовой деятельности и от прочих внереализационных операций определяется как разница между общей суммой полученных и уплаченных: *штрафов, пени и неустоек и других экономических санкций; *процентов, полученных по суммам средств, числящихся на счетах предприятия; *курсовых разниц по валютным счетам и по операциям в иностранной валюте; *прибылей и убытков прошлых лет, выявленных в отчетном году; *убытков от стихийных бедствий; *потерь от списания долгов и дебиторской задолженности; *поступлений долгов, ранее списанных как безнадежные; *прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

4. налогооблагаемая прибыль — это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается;

5. чистая (нераспределенная) прибыль — это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

16 вопрос. 0ценка финансовой устойчивости.

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку.