Ответы на билеты по курсу АХД ( учебник Савицкой)Рефераты >> Бухгалтерский учет и аудит >> Ответы на билеты по курсу АХД ( учебник Савицкой)

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести способом абсолютных разниц: изменение удельного веса по каждому сорту (![]() ) нужно умножить на цену соответствующего сорта (Цi), результаты сложить и умножить на общий фактический выпуск данного вида продукции в натуральном выражении (VВПОБЩ.Ф):

) нужно умножить на цену соответствующего сорта (Цi), результаты сложить и умножить на общий фактический выпуск данного вида продукции в натуральном выражении (VВПОБЩ.Ф): ![]()

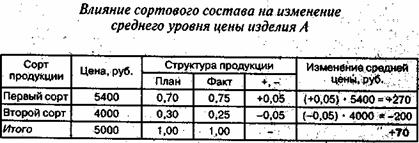

Как видно из табл., в связи с улучшением качества продукции (увеличением доли первого сорта и уменьшением, соответственно, доли второго сорта) средняя цена реализации по изделию А выше плановой на 70 руб. Стоимость всего фактического выпуска данного изделия увеличилась на 931 тыс. руб. (70 руб*13 300 шт.), а сумма выручки - на 878,22 тыс. руб. (70 руб.*12 546 шт.).

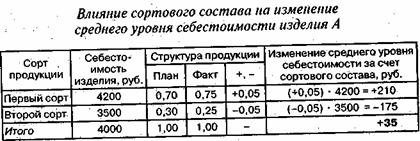

Аналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава (табл.1.8).

После этого можно определить влияние изменения сортового состава на сумму прибыли: ![]() ,где ДЦсорт - изменение среднего уровня цены за счет сортового состава; ДССОРТ - изменение среднего уровня себестоимости изделия за счет сортового состава; VPП - фактический общий объем выпуска продукции в натуральном выражении.

,где ДЦсорт - изменение среднего уровня цены за счет сортового состава; ДССОРТ - изменение среднего уровня себестоимости изделия за счет сортового состава; VPП - фактический общий объем выпуска продукции в натуральном выражении.

ДПсорт = (70-35)*12546шт. = 439110руб.

Подобные расчеты делают по всем видам продукции, по которым установлены сорта, и результаты обобщают.

Анализ конкурентоспособности продукции

Понятие конкурентоспособности товара. Единичные, групповые и интегральные показатели конкурентоспособности. Методика их анализа.

Под конкурентоспособностью понимают характеристику продукции, которая отличает ее от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы; товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

- техническим (свойства товара, область его применения и назначений);

- эстетическим (внешний вид товара);

- эргономическим (соответствие товара свойствам человеческого организма);

- нормативным (соответствие товара действующим нормам и стандартам);

- экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

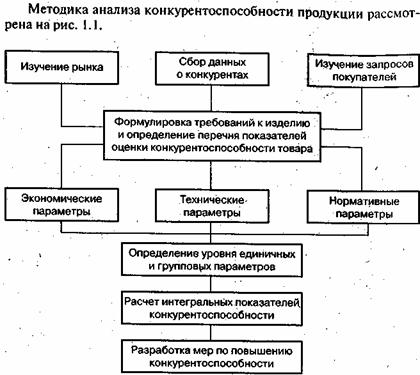

Методика анализа конкурентоспособности продукции рассмотрена на рис.

Для оценки конкурентоспособности продукции по этой методике необходимо сопоставить параметры анализируемого изделия и товара-конкурента. С этой целью рассчитывают единичные, групповые и интегральный показатели конкуренто-способности продукции.

Единичные показатели (g) отражают процентное отношение уровня какого-либо технического или экономического параметра (Р) к величине того же параметра продукта-конкурента (Р100), принимаемого за 100%:

Групповой показатель (G) объединяет единичные показатели (gi) по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (ai), определенных экспертным путем: ![]() .

.

Интегральный показатель (I) представляет собой отношение группового показателя по техническим параметрам (Gт) к групповому показателю по экономическим параметрам (GЭ): I=GT/GЭ.

Если I<1, то анализируемое изделие уступает образцу, а если I>1, то оно превосходит изделие-образец или изделие конкурента по споим параметрам.

Кроме рейтинговой оценки конкурентоспособности товаров для определения фактического положения изделия на определенном рынке можно определить долю рынка, контролируемую данной фирмой. Чем больше эта доля, тем выше фактическая конкурентоспособность товаров фирмы на данном рынке, и наоборот. С этой же целью рассчитывают и такой показатель, как отношение доли, занимаемой фирмой на рынке, к доле наиболее крупного конкурента. Если это отношение больше единицы, то доля фирмы считается высокой, если меньше — низкой.

Важное направление повышения конкурентоспособности продукции — совершенствование организации торговли, сервисного обслуживания покупателей, рекламы продукции, которые являются мощными инструментами стимулирования спроса.

15.Анализ ритмичности производства и отгрузки продукции

Понятие и значение ритмичности работы предприятия. Прямые и косвенные показатели ритмичности производства. Порядок расчета коэффициентов ритмичности, аритмичности, вариации. Определение упрощенных резервов увеличения выпуска продукции в связи с неритмичной работой. Причины аритмичности производства.

Ритмичность - это равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и как следствие замедляется оборачиваемость капитала; не выполняются поставки по договорам, и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка, из-за чего возникает дефицит денежного потока; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце - за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки ритмичности работы используются прямые и косвенные показатели.

Прямые показатели - это коэффициент ритмичности, коэффициент вариации, удельный вес производства продукции за i-и период (декаду, месяц, квартал) в годовом объеме производства.

Косвенные показатели ритмичности - это наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и другие.

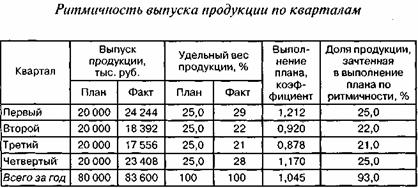

Один из наиболее распространенных показателей - коэффициент ритмичности - определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более запланированного уровня. Исчислим его значение по данным табл. 1.10: КРИТМ = 25 + 22 + 21 +25 = 93%.