Ответы на билеты по курсу АХД ( учебник Савицкой)Рефераты >> Бухгалтерский учет и аудит >> Ответы на билеты по курсу АХД ( учебник Савицкой)

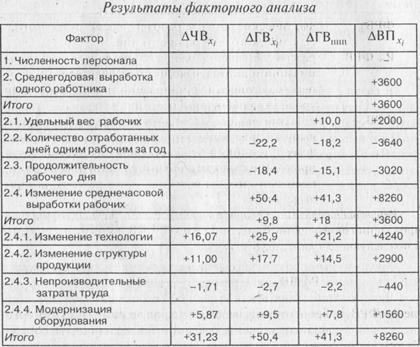

Аналогичным образом рассчитывают влияние и других факторо! с последующим обобщением результатов анализа.

Для того чтобы узнать, как за счет этих факторов изменилась сред негодовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим: ![]()

Для определения влияния их на среднегодовую выработку работника нужно полученные приросты среднегодовой выработки рабочих умножить на фактический удельный вес рабочих в общей численности ППП: ![]()

Чтобы рассчитать влияние этих факторов на изменение объема вь пуска продукции, прирост среднегодовой выработки работника за счет i-го фактора следует умножить на фактическую среднесписочную численность ППП: ![]()

или изменение среднечасовой выработки за счет i-го фактора умножить на фактическую величину продолжительности рабочего-дня, количества отработанных дней одним рабочим за год, удельного веса рабочих в общей численности работников и среднесписочной численности работников предприятия: ![]()

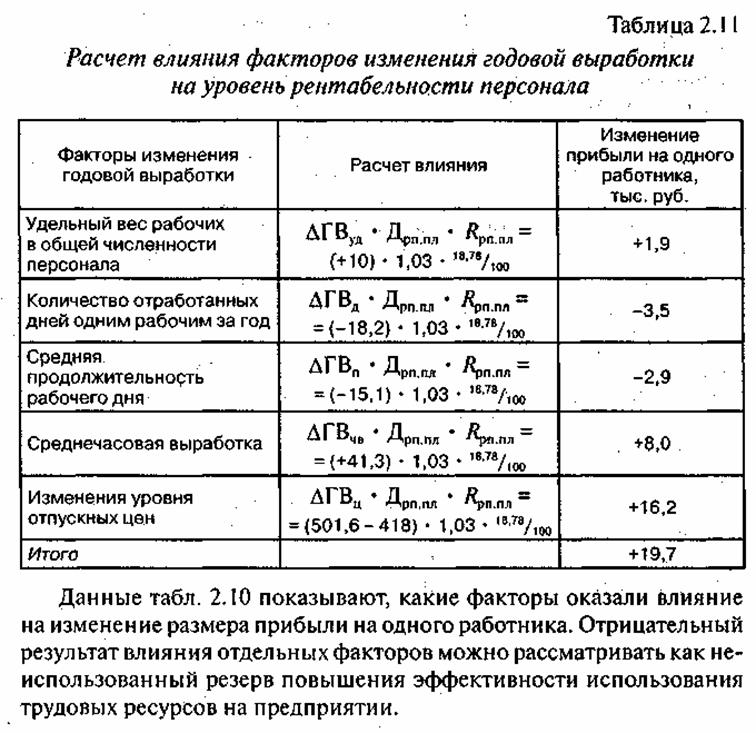

Из табл. 2.9 видно, какие факторы оказали положительное, а какие отрицательное влияние на изменение показателей производительности труда и выпуск продукции. На анализируемом предприятии большие неиспользованные возможности роста уровня данных показателей связаны с целодневными, внутрисменными и непроизводительными потерями рабочего времени, что нужно учитывать при планировании и организации производства в будущем.

В заключение анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

Резервы увеличения среднечасовой выработки определяются следующим образом:  , где РТЧВ - резерв увеличения среднечасовой выработки; ЧВВ и ЧВф - соответственно возможный и фактический уровень среднечасовой выработки; PТВП - резерв увеличения объема выпуска продукции за счет внедрения мероприятий НТП; ФРВф - фактические затраты рабочего времени на выпуск фактического объема продукции; РtФРВ — резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.; ФРВд — дополнительные затраты труда, связанные с ростом выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

, где РТЧВ - резерв увеличения среднечасовой выработки; ЧВВ и ЧВф - соответственно возможный и фактический уровень среднечасовой выработки; PТВП - резерв увеличения объема выпуска продукции за счет внедрения мероприятий НТП; ФРВф - фактические затраты рабочего времени на выпуск фактического объема продукции; РtФРВ — резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.; ФРВд — дополнительные затраты труда, связанные с ростом выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Резерв относительного прироста производительности труда за счет проведения определенного мероприятия (РТЧВД ) можно рассчитать и по следующей формуле:  , где РtФРВХi. - процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

, где РtФРВХi. - процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

Умножив резерв роста среднечасовой выработки на плановую продолжительность рабочего дня, получим резерв роста среднедневной выработки. Если же этот резерв умножим на планируемый фонд рабочего времени одного рабочего, то узнаем резерв роста среднегодовой выработки рабочих.

Для определения резерва увеличения выпуска продукции необходимо выявленный резерв роста среднечасовой выработки умножить на планируемый фонд рабочего времени всех рабочих: РТВП = РТЧВ* ФРВВ

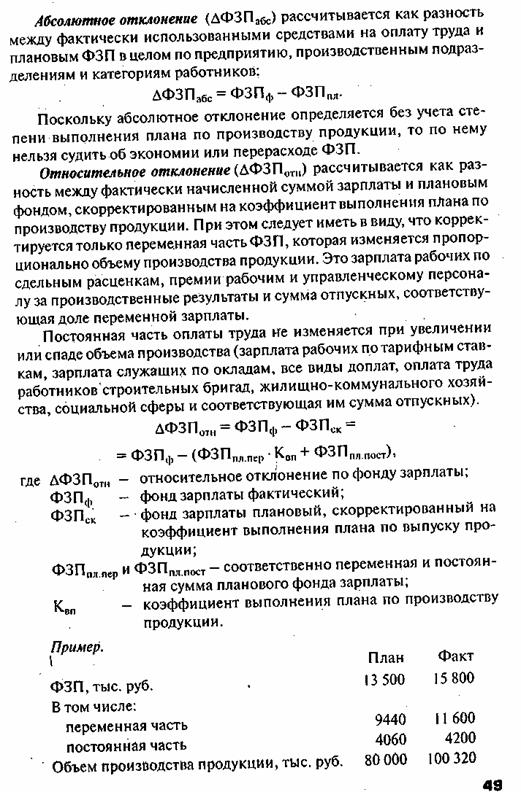

22.Анализ использования средств на оплату труда.

23.Анализ использования рабочего времени.

24.Анализ эффективности использования трудовых ресурсов предприятия.

25.Анализ обеспеченности предприятия материальными ресурсами. Анализ выполнения плана материально-технического снабжения.

26.Анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Обобщающие показатели — это прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат.

Прибыль на рубль материальных затрат — наиболее обобщающий показатель эффективности использования материальных ресурсов; 1 определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости проияведенной продукции на сумму материальных затрат. Этот показатель 1 характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции, т.е. отношение суммы материальных затрат к стоимости произведенной продукции, показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и 1 материальных затрат определяется отношением индекса валового 1 производства продукции к индексу материальных затрат; он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.