Учет расчетов с использованием векселейРефераты >> Бухгалтерский учет и аудит >> Учет расчетов с использованием векселей

Перспективным направлением становится ориентация банков на корпоративную клиентуру, разработка и внедрение различных расчетных схем с использованием как собственных векселей, так и обращающихся на рынке других долговых обязательств.

В зависимости от конкретной ситуации банк может брать на себя выполнение ряда функций – от разработки схемы до совершения комиссионных операций по поручению клиента, выполнение функций платежного агента. При этом банк, как посредник имеет ряд преимуществ относительно других финансовых институтов, представляемых на вексельном рынке. Прежде всего, они заключаются в более жестком контроле за финансовым состоянием со стороны Центробанка России, опыте работы на вексельном рынке, широком круге контрагентов, информационной обеспеченности и наличии финансовых ресурсов[5].

1.4. Анализ операций с векселями.

Вексель может быть выпущен как с дисконтом, так и с выплатой фиксированного процента к номиналу в момент погашения (процентный вексель).

где t –число дней до погашения;

Р – цена покупки;

N – номинал;

К – курсовая стоимость;

В – используемая временная база;

Как правило, в операциях с векселями используются обыкновенные проценты (360/360).

Абсолютный дисконт по дисконтному векселю S равен:

S=FV-PV=N-P=100-K. (2)

Если вексель продается (покупается) до срока погашения, доход будет поделен между продавцом и покупателем с учетом величины рыночной ставки процента и числа дней, оставшихся до погашения:

где Y - рыночная ставка (норма доходности покупателя);

t - число дней от момента сделки до срока погашения;

Соответственно, доход продавца будет равен:

Sпрод = S - Sпок , (4)

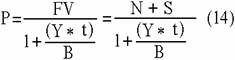

Если вексель размещается по номиналу, его доход определяется объявленной процентной ставкой r. В этом случае вексель представляет собой ценную бумагу с выплатой фиксированного дохода в момент погашения.

С учетом введенного выше обозначения r абсолютный размер дохода по векселю может быть определен, как:

где r - ставка по векселю;

N - номинал;

t - срок погашения в днях;

B - временная база;

Соответственно, годовая доходность погашения Y, исчисленная по простым процентам, будет равна:

Из (5) и (6) следует, что если обязательства размещено по номиналу и держится до срока погашения его доходность будет равна указанной в контракте ставки процента (т.е. Y=r).

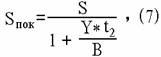

Если вексель продается (покупается) между датами выпуска и погашения, абсолютная величина дохода S будет распределена между продавцом и покупателем в соответствии с рыночной ставкой (нормой доходности покупателя) Y на данный момент времени и пропорционально сроку хранения ценной бумаги каждой из сторон. Часть дохода, причитающаяся покупателю за оставшийся до погашения срок t2, будет равна:

|

где t2 - число дней от момента покупки до погашения векселя.

Соответственно, продавец получит величину:

Sпрод = S – Sпок (8)

Соотношение (7) и (8) отражают ситуацию равновесия на рынке (т.е. "справедливое" распределение доходов в соответствии с рыночной ставкой Y и пропорционально сроку хранения бумаги каждой из сторон). Любое отклонение в ту или иную сторону повлечет за собой перераспределение дохода в пользу одного из участников сделки.

Предельная величина рыночной ставки Y, при которой продавец бумаги получит доход, должна удовлетворять неравенству:

Y - рыночная ставка;

t1 - число дней до погашения в момент покупки;

t2 - число дней до погашения в момент перепродажи;

где YTM - эффективная доходность.

Оценка стоимости финансовых векселей.

Процесс оценки стоимости векселя, выпущенного с дисконтом, заключается в определении современной величины элементарного потока платежей по формуле простых процентов исходя из требуемой нормы доходности Y.

С учетом используемых обозначений формула текущей стоимости (цены) подобного обязательства будет иметь вид:

Поскольку номинал дисконтного векселя принимается за 100%, его курсовая стоимость равна:

Определение современной стоимости процентных векселей. С учетом накопления на момент проведения операции дохода стоимость обязательства (Р), соответствующая требуемой норме доходности Y может быть определена из соотношения:

|

где – t число дней до погашения.