Учёт затрат на производство и реализацию продукцииРефераты >> Бухгалтерский учет и аудит >> Учёт затрат на производство и реализацию продукции

Второй вариант (распределение издержек производства между несколькими видами продукции) (блок 7) применяется на предприятиях отраслей, в которых незавершенное производство отсутствует или не принимается в расчет вследствие незначительности, но выпускается одновременно несколько видов продукции, например на электростанциях (одновременная выработка электро- и тепловой энергии), предприятиях нефтедобывающей промышленности (добыча нефти и газа) и промышленности стройматериалов (одновременная добыча песка и гравия). На предприятиях этого типа учет издержек производства ведется по процессам (стадиям). При этом издержки производства, относящиеся к определенному виду продукции, учитывают обособленно, общие же издержки распределяются между отдельными видами продукции одним из перечисленных ранее способов калькулирования. Так, при добыче нефти и газа на нефть относятся расходы на электрическую энергию, амортизацию скважин, расходы на текущий ремонт подземного оборудования скважин, расходы на увеличение отдачи пластов, деэмульсию, перекачку и хранение нефти; на природный газ — расходы на его сбор и транспортировку. Остальные расходы общего характера распределяются пропорционально массе валовой добычи нефти и газа.

Третий вариант (суммирование издержек производства по процессам) (блок 8) применяют в угольной и горнорудной промышленности, углеобогащении, ряде производств промышленности строительных материалов (кирпичное и шиферное). Здесь происходит суммирование издержек производства по процессам и распределение их на объем выпущенной продукции.

При применении попроцессного метода для контроля за себестоимостью продукции непременными условиями должны быть: наличие норм расхода материальных, трудовых и финансовых ресурсов, нормативов использования средств производства, смет производственных расходов; организация учета отклонений фактических расходов от норм и нормативов. Этому способствует то, что предприятия, применяющие попроцессный метод, добывают (вырабатывают) на протяжении длительного периода простую однородную продукцию, располагают налаженным нормативным хозяйством, т. е. имеют обоснованные текущие нормы. Благодаря этому, а также стабильной технологии и четкой организации производства и труда действующие нормы и нормативы изменяются в течение года сравнительно редко, а если и изменяются, то незначительно.

§ 5. Попередельныйметодкалькулирования себестоимостипродукции

Сущность и принципы Многие производства харакгеризуют-

попередельного ся последовательной переработкой

метода промышленного и сельскохозяйствен-

ного сырья для получения законченного готового продукта на основе химико-физических, биологических и термических процессов. Особенностью таким производств является наличие последовательных технологических стадий, которые получили название передела. Передел — это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта.

Объектом учета издержек производства в таких производствах является каждый самостоятельный передел. Перечень переделов определяется на основе технологического процесса, в зависимости от которого строится система формирования и учета издержек производства, оценка незавершенного производства и калькулирование себестоимости продукции.

Все перечисленные особенности и предопределяют суть по-передельного метода, который заключается в следующем. Прямые затраты отражаются в текущем учете не по видам продукции, а по переделам либо стадиям процесса производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета' издержек производства обычно является передел.

Поскольку в таких производствах процесс выпуска готовой продукции состоит в основном из нескольких последовательных технологически законченных переделов, то, как правило, исчисляется себестоимость продукции каждого передела, т. е. не только готового продукта, но и полуфабрикатов, так как они могут быть частично (порой в значительных размерах) продаваться на сторону в качестве товарной продукции. Кроме того, во многих случаях необходимо составлять калькуляции себестоимости отдельных видов или групп продукции, особенно если они изготовляются из одного или однородного исходного сырья. Значит, объектом калькулирования является вид или группа продукции каждого передела.

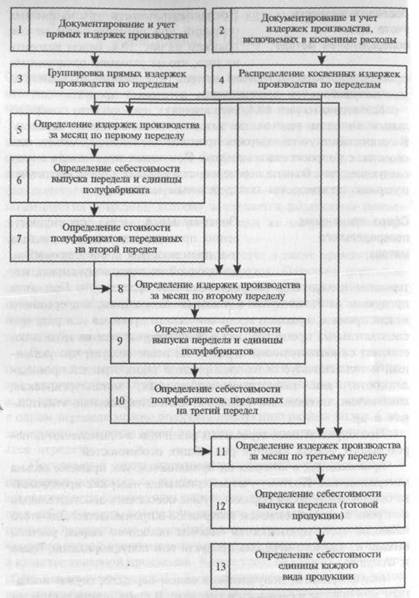

Последовательность Последовательность выполняемых'

учета при операций при попередельном методе

попередельном методе покажем на рис. 10.4. Будем исходить

их того, что на условном предприятии

процесс производства состоит из трех переделов, в последнем из них полуфабрикаты превращаются в готовый продукт.

Как видно из рис. 10.4, учет издержек производства попереде-льным методом ведется по каждому обособленному переделу. В организации учета издержек производства по этому методу есть сходство с попроцессным методом. При этом следует иметь в виду следующее: чем больше переделов, тем сложнее организовать учет издержек производства попередельным методом.

Сфера применения Попередельный метод преимущест-

попередельного венно применяется на предприятиях

метода и в производствах с повторяющейся,

однородной по исходному сырью, материалам и характеру выпуска массовой продукцией. При этом продукция изготавливается в условиях однородного, непрерывного и, как правило, краткого технологического процесса или ряда последовательных процессов, каждый из которых или их группа составляет самостоятельный передел. Из этого следует, что указанный метод используется на предприятиях таких отраслей промышленности, как нефтеперерабатывающая, металлургическая, химическая, целлюлозно-бумажная, хлопчатобумажная, текстильная и др.

При определенных отраслевых различиях в применении попе-ределъного метода имеется ряд общих особенностей:

производства, в которых он применяется, как правило, весьма материалоемки. Поэтому учет материальных издержек производства организуется таким образом, чтобы обеспечить действительный контроль за использованием материалов в производстве. Для этого наиболее часто применяются балансы исходного сырья, расчеты выхода из каждого передела продукта или полуфабрикатов, брака и отходов;

полуфабрикаты, полученные в одном переделе, служат исходным материалом в следующем переделе. В связи с этим возникает необходимость в их стоимостной оценке для передачи на последующий передел, т. е. в применении полуфабрикатного варианта

Рис. 10.4. Блок-схема попередельного метода калькулирования себестоимости продукции

сводного учета издержек производства. Как было отмечено ранее, стоимостная оценка полуфабрикатов собственной выработки необходима еще и потому, что они могут быть проданы как товарная продукция другим предприятиям (например, в черной металлургии - чугун и сталь, в текстильной промышленности - пряжа). Полуфабрикаты собственной выработки передаются из передела в передел по фактической себестоимости. Во многих отраслях промышленности принята оценка в продажных ценах предприятия;