Кнут Викселль – основатель макроэкономики

дование всеща осуществляются, — непредвиденное увеличение запасов, либо то и

другое, вместе взятое.

7. Стабилизация цен

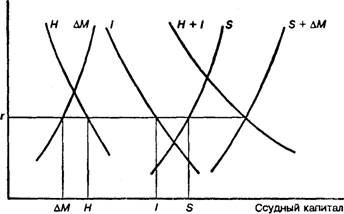

Вернемся к аргументации Викселля: три критерия денежного равновесия должны осуществляться одновременно. Рыночная норма процента определяется спросом и предложением ссудного капитала. Спрос на ссудный капитал состоит из инвестиционного спроса и спроса на пассивные денежные остатки. Предложение ссудных фондов состоит из сбережений в личном и предпринимательском секторе плюс банковский кредит. Если планируемые сбережения и планируемые инвестиции находятся в состоянии равновесия, тогда устойчивый уровень цен предполагает, что весь чистый прирост кредита поглощается пассивными денежными остатками. Графическое изображение ссудной теории процента, предложенное Лернером, показывает это (рис. 15-1). S + ДМ — это общее предложение ссудного капитала; 5 — предложение планируемых сбережений личного и предпринимательского сектора, М— предложение, основанное на чистом кредитотворчестве; Н + / — совокупный спрос на ссудные фонды; / — инвестиционный спрос и Я— чистая величина спроса на "тезаврируемые", пассивные,;

остатки *. Все функции определены для данного уровня дохода (и изображаются в ' виде линейных функций просто для удобства), все переменные определены в единицу времени. В условиях равновесия Н + / = S + ДМ или I - S = AM — Н. Поэтому S может превышать I, но только если ДМ < Я (как в случае, когда рыночная ставка процента равна г на рис. 15-1); равным образом / может превышать S, но только если ДМ > Я. . Когда / = S, т. е. они находятся в равновесии, ДМ = Н, и это может означать только ;| то, что учетная ставка равна рыночной ставке процента и последняя, в свою очередь, равна реальной норме дохода на инвестиции. Неважно, где мы начинаем, но прежде чем прийти к выводу о равновесии денежного рынка, мы непременно должны дойти до такой позиции, когда удовлетворяются все три его критерия. 4

Но теперь возникает новая трудность. Как указывал друг Викселля ДэвидсоД экономический рост вследствие технических изменений предполагает непрерывно? повышение производительности. Если удерживать цены неизменными, тогда денеж'1 ное предположение должно увеличиваться соответственно темпу роста производят тельности. Поэтому учетная ставка должна понижаться в такой степени, чтобы вН*| звать чистый приток денег в обращение через банковские займы или операции В^ открытом рынке. Но тогда учетная ставка, стабилизирующая цены, будет ниже ТО» нормы, при которой спрос на инвестиционные фонды равен предложению сбережений.

Неоклассическая теория денег, процента и цен 595

Рис. 15-1

Сформулируем позицию Дэвидсона иначе: чтобы сохранить денежное равновесие, банки все время должны приспосабливать свои ссудные операции к спросу на денежные остатки; но если они будут следовать этому правилу, цены будут падать всякий раз, как повышается производительность, разрушая таким образом установившееся равновесие. Даже не обязательно предполагать технические изменения, мог бы добавить Дэвидсон. В каждый отрезок времени чистые инвестиции будут увеличивать потенциальный выпуск продукции в последующие отрезки времени. Если чистые инвестиции и чистые сбережения остаются без изменений, цены будут падать до тех пор, пока учетная ствка процента не снизится до уровня, способного стимулировать расширение производства.

Кроме того, если в целях предотвращения снижения цен, к которому может привести рост производительности, учетная ставка понижается, повышательное кумулятивное движение будет поощрять создание реального капитала. Благодаря тому, что существует период "вызревания" строительных проектов, т. е. на их осуществление требуется время, вызванный ими бум может быть остановлен увеличением учетной ставки, прежде чем капитальный проект будет завершен. Вряд ли осуществление отмененного проекта возобновится во время следующего подъема. Вместо него будут предприняты новые. Поэтому стремление гасить кумулятивные процессы с помощью кредитно-денежной политики может вызвать растущее накопление незавершенных капитальных проектов. В этом основа обвинения, выдвинутого Хайеком в его работе "Цены и производство", состоящего в том, что стабилизация цен означает растрату экономических ресурсов.

С этого момента становится очевидным, что простые викселлианские критерии не дают адекватной основы для управления кредитно-денежной системой. Центральному банку, заинтересованному в сохранении стабильности цен, мало проку от требования, согласно которому ему следует поддерживать равенство между рыночной ставкой процента и средней нормой прибыли на капитал. Однако, к чести Викселля, следует заметить, что он сам указывал на трудности определения чистого дохода от инвестиций, на недостатки большинства существующих индексов цен и потому на невозможность что-либо измерять, за исключением общего расхождения между рыночной и естественной ставкой процента. Кроме того, он использовал собственную теорию главным образом для объяснения вековых изменений, таких, например, как дефляционный процесс во время Великой депрессии 1873-1897 гг. Подобные вековые тенденции в уровне цен были в основе своей обусловлены тем, что денежная политика не смогла приспособиться к снижению "естественной" ставки процента, вызванному накоплением капитала.

Определяя свойства "нейтральности" денег, Викселль был вынужден признать, что деньги не обязательно должны быть нейтральными. Пока банки не предпримут позитивных действий, чисто спонтанное изменение "естественной" ставки может привести к чрезмерным сбережениям. Одна из особенностей теории Викселля состоит в том, что она начинается с изображения банковской системы в качестве пассивного агента, приводящего в соответствие свой ссудный процент с доходом на инвестиции, а завершается защитой активной кредитно-денежной политики в целях достижения стабильности цен. Чисто технические ошибки теории обусловлены главным образом ее исходным пунктом. К тому времени, как мы приходим к выводу относительно трех критериев нейтральности денег, оказывается, что мы рассмотрели все составные части теории, которые, если их сложить вместе, дают целостное обоснование для денежной политики. Ценность этого анализа состоит в том, что здесь впервые денежные факторы непосредственно привлекаются для объяснения уровня экономической активности в целом.

8. Ожидания

Ранее мы заметили, что Викселль останавливает "кумулятивный процесс" с помощью банков, которые стремятся защитить свои резервы. В основном он игнорирует стабилизирующие тенденции, порождаемые вынужденными сбережениями и эффектом'' реальных кассовых остатков. Больше того, он не уделяет никакого внимания измене-1 нию ожиданий. Мы же должны теперь задать себе вопрос: а не зависит ли в действи- ^ тельности идея кумулятивного движения от определенных предпосылок относитель-^ но состояния ожиданий? '|