Издержки производства на предприятии: сущность, структура, пути оптимизации

Рисунок 2.3.

К постоянным издержкам, как правило, относятся: оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы.

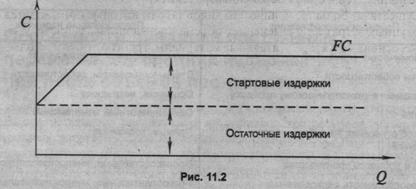

Постоянные издержки могут быть разделены на две группы: стартовые и остаточные. К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что производство и реализация на какое-то время полностью остановлены. К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации (рис. 2.4.)

Постоянные издержки могут быть разделены на две группы: стартовые и остаточные. К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что производство и реализация на какое-то время полностью остановлены. К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации (рис. 2.4.)

Рисунок 2.4.

Переменные издержки (variable costs) VC—это те издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации продукции — например, затраты на заработную плату, сырье, топливо, энергию, транспортные услуги. Различие между постоянными и переменными издержками имеет существенное значение. Постоянные издержки должны быть оплачены, даже если продукция не производится вообще. Переменными издержками предприниматель может управлять путем изменения объемов производства.

Рассмотрим динамику переменных издержек при изменении производства и реализации. Здесь возможны три случая:

1. Пропорциональными переменные издержки называются тогда, когда их относительное изменение равно относительному изменению объема или загрузки производства (рис. 2.5 а).

| |

Рисунок 2.5.

2. Если относительный рост переменных издержек меньше, чем относительное увеличение объема производства, то говорят о дегрессивных переменных издержках (рис. 2.5 б).

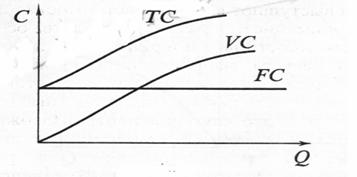

3. Прогрессивные переменные издержки имеют место тогда, когда относительное увеличение переменных издержек больше, чем объем производства (рис. 2.5 в). Под валовыми издержками предприятия (total costs) — ТС — понимается сумма его постоянных и переменных издержек (рис. 2.3.):

ТС = FC + VC,

Валовые издержки с каждой новой единицей продукции увеличиваются на ту же величину, что и сумма переменных издержек.

Существует большое количество видов затрат, которые определяют величину совокупных затрат при изменениях объема производства, к примеру затраты на сырье, основные и вспомогательные материалы, транспортные расходы, расходы на энергию, отдельные виды заработков и т. д. Поскольку коэффициент реагирования этих переменных затрат определяет решения об увеличении или снижении объемов производства, такие затраты называют в западном учете решающими затратами. Затраты других видов не зависят от объемов производства, например зарплата администрации предприятия, охраны, плата за арендованные основные средства и т. п. Так как они непосредственно не влияют на решение о том, в каких количествах осуществлять производство, а просто являются условием, предпосылкой функционирования предприятия, их принято называть затратами, не определяющими решения.

Однако будет неверным считать, что все переменные издержки влияют на решение об объемах производства, а все постоянные — нет. Необходимо принимать во внимание тот факт, что издержки одного и того же вида могут вести себя по-разному. Существует большое количество издержек, которые в определенной ситуации по принятию решения являются переменными, а в другой ситуации могут быть постоянными. Ответ на вопрос, считать ли данные издержки постоянными или переменными, зависит прежде всего от двух факторов: длительности периода, рассматриваемого для принятия решения, и делимости производственных факторов. Обычно временные периоды подразделяют на краткосрочные и длительные. В длительном периоде времени все издержки становятся переменными. Например, если срок для увольнения с работы (по немецкому законодательству) составляет для рабочих неделю, то затраты на их заработную плату на неделю постоянны. Даже при снижении объема производства невозможно тотчас же уволить рабочих. Для служащих этот срок составляет 6 недель, 3 месяца и больше. Если в качестве временного периода рассматривать год, то практически все затраты на оплату труда становятся переменными.

Постоянные издержки могут возникать в результате договорных отношений (например, договоры на лизинг, договоры о найме, арендные договоры и пр.). Бесполезно делить издержки на постоянные и переменные по их сущности. В западной классификации издержек утверждается, что характер их поведения (постоянные или переменные) зависит от ситуации, в которой принимается решение.

Средние издержки, или издержки

в расчете на единицу продукции

Конечно, для производителей вовсе не безразлична общая сумма их издержек, однако они не меньше беспокоятся и о средних издержках, то есть издержках в расчете на единицу продукции. В частности, именно показатели средних издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Средние постоянные, средние переменные и средние общие издержки показаны в колонках 5, 6 и 7 таблицы 2.3. Для нас важно понять, каким образом рассчитываются эти цифры на единицу продукции и как они изменяются в зависимости от изменения объема производства.

| |

Рисунок 2.6. Кривые средних издержек

Средние общие издержки (ATV) представляют собой "вертикальную сумму" средних переменных издержек (AVC) и средних постоянных издержек (AFC).

AFC с необходимостью понижаются, по мере того как данная сумма постоянных издержек распределяется на все большее и большее количество единиц продукции. AVC сначала падают благодаря возрастающей предельной отдаче, но затем начинают расти вследствие убывающей предельной отдачи.

Таблица 2.3.

Динамика общих и средних издержек отдельной фирмы в краткосрочном периоде (гипотетические данные, дол.)

1. Средние постоянные издержки (AFC) определяются путем деления суммарных постоянных издержек (TFC) на соответствующее количество произведенной продукции (Q). То есть

AFC = TFC/Q

Поскольку сумма постоянных издержек, по определению, независима от объема производства, AFC будут падать по мере увеличения количества производимой продукции. С ростом объема производства данная сумма постоянных издержек, равная 100 дол., распределяется на большее и большее количество продуктов. Если бы производилась всего одна единица продукции, то и сумма постоянных издержек, и AFC равнялись бы 100 дол. Но при производстве двух единиц сумма постоянных издержек в 100 дол. дала бы 50 дол. постоянных издержек в расчете на единицу продукции; затем — 33,3 дол. при распределении 100 дол. на 3 единицы продукции; 25 дол. при производстве 4 единиц и так далее. Это и есть то, что администрация в сфере бизнеса обычно называет "распределением накладных расходов". На рисунке 24-4 мы обнаружим, что кривая AFC непрерывно понижается по мере роста объема производства.