Организация ценообразования в РБ

Право граждан на индексацию наступает в том случае, если индекс потребительских цен к моменту предыдущей индексации превысит пять процентных пунктов. Установлены следующие нормативы индексации доходов населения на каждый процентный пункт роста потребительских цен для различных частей дохода: в пределах двукратного размера минимальной заработной платы -1,0; от двукратного до четырехкратного размера минимальной заработной платы — 0,5. Часть дохода, превышающая четырехкратный размер минимальной зарплаты, индексации не подлежит. Таким образом индексация защищает прежде всего интересы малообеспеченных слоев населения с низким уровнем доходов.

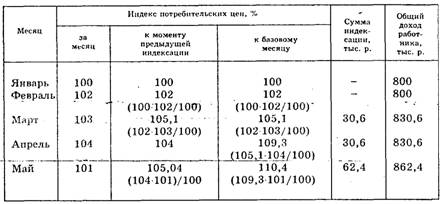

Пример. Определить по месяцам выплаты, частично возмещающие работнику потери, вызванные ростом потребительских цен и общий, его доход. Оклад работника бюджетной организации в январе месяце составил 800 тыс. р. Минимальная заработная плата - 200 тыс. р. Изменение потребительских цен по месяцам и расчет дополнительных выплат работнику за период в связи с инфляцией отражены в приведенной ниже таблице.

Сумма индексации составила за:

март - 30,6 тыс. р. (200 тыс. р. • 2 • 5,1/100) 1,5;

май - 62,4 тыс. р. (200 тыс. р. • 2 • 10,4/100) 1,5.

В остальные месяцы доход работника не индексировался, поскольку индекс цен к моменту предыдущей индексации не превысил пять пунктов.

Индексируются основные виды доходов в виде заработной платы, начисленной по сдельным расценкам, тарифным ставкам и должностным окладам, пенсий, пособий, стипендий, оплаты основных и дополнительных отпусков. Источниками выплат по индексации являются средства бюджета для работников бюджетных организаций, студентов, пенсионного фонда - для пенсионеров, собственные средства хозрасчетных предприятий и организаций — для своих работников.

Государственное регулирование цен в зарубежных странах.

Формы государственного ценового регулирования за рубежом.

Современное рыночное хозяйство невозможно представить без активной экономической роли государства. Практически во всех зарубежных странах действуют механизмы государственного вмешательства в экономику, хотя его конкретные формы, инструменты и рычаги порой существенно различаются. Большинство стран используют установленные правила ценообразования, которые оформляются в виде законодательных актов, регламентирующих порядок и методологию формирования цен. Изучение опыта ценообразования в зарубежных странах необходимо для определения возможностей его использования при формировании ценового механизма в республике в условиях переходного периода.

Современное государственное регулирование цен в зарубежных странах весьма противоречиво. С одной стороны, государственные институты стремятся сдержать инфляцию, оказывающую отрицательное воздействие как на внутренние, так и внешние экономические процессы. С другой стороны, выражая интересы крупных компаний, государство различными средствами обеспечивает их защиту. Система цен стала рыночной лишь в тех секторах, в которых стала рыночной экономика Китая, поскольку основой ее по-прежнему остается государственная собственность. Формирование реформы цен показало опасность несогласованности в проведении всего комплекса рыночных преобразований. Дальнейшая либерализация цен" связывается сейчас с процессом существенных изменений в положении крупных и средних государственных предприятий.

Следует обратить внимание на гибкость политики ценообразования в Китае, позволяющую реагировать на оперативные корректировки курса реформ в зависимости от происходящих на практике изменений в хозяйственной жизни. Эта политика дает возможность не допускать ухудшения ситуации до критического уровня, сохраняя стабильность как базу для будущих преобразований, даже если это ведет к некоторому отходу от курса реформ.

Методы ценообразования основанные на издержках производства.

Основу методологии ценообразования составляют методы обоснования цен, которые базируются на основных ценообразующих факторах (рис. 3.1).

Одним из наиболее распространенных методов ценообразования, ориентированных на издержки производства в отечественной практике, является затратный метод. Суть его заключается в том, что к рассчитанной себестоимости единицы продукции добавляется заданный размер прибыли и косвенные налоги, отчисления во внебюджетные фонды, непосредственно увеличивающие цену. Расчет при этом можно выразить формулой

![]()

где С — себестоимость единицы товара; П — прибыль в расчете на единицу товара; Н - косвенные налоги и отчисления в цене товара.

Пример. Производственное объединение "Горизонт" производит телевизоры. Нормальные условия для работы предприятию обеспечивает прибыль в размере 30% на вложенные затраты. Налоги, установленные законодательством, составляют 20% цены, по которой продукция реализуется потребителю. Себестоимость новой модели телевизора - 12000 тыс. р. Исходная цена, рассчитанная затратным методом, составит 19500 тыс. р.

Цена = [12000 тыс. р. + (12000 тыс. р. 30/100)]/(100 - 20)-100= = 19500 тыс. р.

Затратный метод является достаточно популярным не только в отечественной, но и в зарубежной практике ценообразования. Это связано с рядом причин. Во-первых, производители всегда лучше осведомлены о своих затратах, чем о потребительском спросе. Поэтому затратный метод считается достаточно простым. Во-вторых, по мнению специалистов, этот метод является наиболее справедливым как по отношению к продавцам, так и к покупателям. При достаточно высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить необходимую прибыль для нормальной деятельности.

Наряду с достоинствами затратный метод имеет и недостатки, связанные с невозможностью учета в цене потребительских свойств товаров, конъюнктуры рынка. Поэтому в отечественном ценообразовании затратный метод применяется при обосновании цен на принципиально новую продукцию, когда ее невозможно сопоставить с ранее выпускаемой и недостаточно известна величина спроса;

продукцию, производимую по разовым заказам, с индивидуальным характером производства (строительные объекты, проектные работы, опытные образцы); на товары, услуги, на которые спрос ограничен платежеспособностью населения (ремонтные услуги, продукты первой необходимости); продукцию предприятий-монополистов; во внутрипроизводственном ценообразовании и некоторых других случаях.

Агрегатный метод применяется по товарам, состоящим из сочетаний отдельных изделий (мебельные гарнитуры, столовые сервизы), а также продукции, собранной из унифицированных элементов, узлов, деталей (станки, оборудование определенного типа, семейства автомобилей, тракторов). Цена, рассчитанная этим

методом, представляет собой сумму цен отдельных конструктивных элементов или изделий, которые уже ранее были определены с добавлением затрат по их сборке или компоновке.