Фондовый рынок РФ становление, проблемы развития

Начавшийся в августе полномасштабный финансовый кризис имеет отчетливо выраженную политическую природу. Он стал результатом неспособности всех правительств России на протяжении 1995-1998 годов обеспечить сбалансированность государственного бюджета посредством демократических процедур согласования интересов.

Одной из ключевых причин, вынудивших Правительство и ЦБ РФ пойти на объявление девальвации и дефолта стало резкое сокращение золото-валютных резервов Центробанка РФ в августе 1998 г. (см. рис. 1). За первые три недели месяца ЦБ РФ потратил 5 млрд. долларов США (27,2% от объема на 1 августа) для удовлетворения спроса банков на валюту на ММВБ и межбанковском рынке.

Рис. 1

Кризис на мировых финансовых рынках, начавшийся в конце октября прошлого года, не только оказал существенное негативное воздействие на российские финансовые рынки, но и отдалил наметившийся экономический рост, снижение темпов инфляции и уровня процента в экономике. Однако важно подчеркнуть, что основной причиной разрастания финансового кризиса в России стала внутренняя слабость экономики, политическая нестабильность, отсутствие конкретной экономической программы, а не внешние причины, послужившие лишь спусковым крючком разрушительных процессов.

Среди проявлений финансового кризиса в России, особенно обострившегося к августу 1998 года, можно назвать следующее.

1. Снижение доверия как внешних, так и внутренних инвесторов к Правительству, Центральному банку и Министерству финансов России. Прежде всего, это означает утрату возможностей занимать деньги как на внешних, так и на внутренних рынках, а также отток зарубежных инвестиций и, как следствие, дальнейшее отдаление перспектив экономического роста.

2. Резкое снижение уровня цен на рынке государственных долговых обязательств и последующее принудительное переоформление ГКО-ОФЗ в долгосрочные низкопроцентные бумаги, по сути означающее дефолт государственных обязательств.

3. Быстрая девальвация национальной валюты, стабильность которой являлась стержневым условием всего предыдущего курса макроэкономической стабилизации.

4. Резкое ускорение инфляционных процессов в экономике как следствие повышения цен на импортную продукцию, составляющую значительную долю всего российского потребления и бегства от рублей в условиях девальвации.

5. Закрытие как внешних, так и внутренних источников финансирования дефицита государственного бюджета вследствие беспрецедентных мер Правительства по существу означают переход к инфляционному характеру финансирования и возвращение к практике кредитования Центробанком Правительства России или достижение бездефицитного бюджета. Это, в свою очередь, повысит темпы роста денежной массы и неизбежно скажется на росте потребительских цен, курсе доллара и общем ослаблении жесткости денежно-кредитной политики.

6. Крах отечественного банковского сектора, происходящего не только из-за потерь на финансовых рынках, но и из-за самого факта ликвидации важнейшего источника получения доходов - рынка ГКО-ОФЗ. Специфика отечественной финансовой системы состояла в ее крайней зависимости от пирамиды государственных ценных бумаг. Таким образом, дефолт на данном рынке в отсутствие других надежных источников дохода у коммерческих банков (например, кредитов в реальный сектор) привел к обострению кризиса неплатежей по всей стране, осуществляемых банковской системой.

7. Дефолт на рынке ГКО-ОФЗ, серьезно ухудшивший финансовое состояние большинства российских банков, практически разрушил межбанковский кредитный рынок. В целях выживания банки объединились в несколько групп, однако, и это не станет панацеей, поскольку несмотря на то, что крупному финансовому институту или группе легче получить кредит, западные банки вряд ли станут кредитовать наш западный сектор.

8. Обвал на российском рынке акций, отразивший реальную привлекательность портфельных инвестиций в российский корпоративный сектор. Индекс РТС-1 с начала октября 1997 года (максимальное за всю историю значение индекса РТС-1, зафиксированное 6 октября 1997 года, составило 571,66.) до начала сентября 1998 года упал на 90%.

9. Ожидаемое усиление деловой активности в нефтегазовом и других экспортоориентрованных секторах экономики благодаря изменению соотношения "затраты в рублях/выручка в валюте" может не произойти, поскольку в условиях обострения бюджетного кризиса государство постарается выбирать все дополнительные прибыли из сектора.

10. Произойдет обострение социально-политический ситуации, поскольку любой кризис, а тем более, девальвация национальной валюты, быстро уменьшающая размеры рублевых сбережений и доходов населения является дополнительным козырем в руках оппозиции.

Рассмотрим развитие кризиса на отечественном фондовом рынке и попытаемся сделать вывод о его дальнейших перспективах.

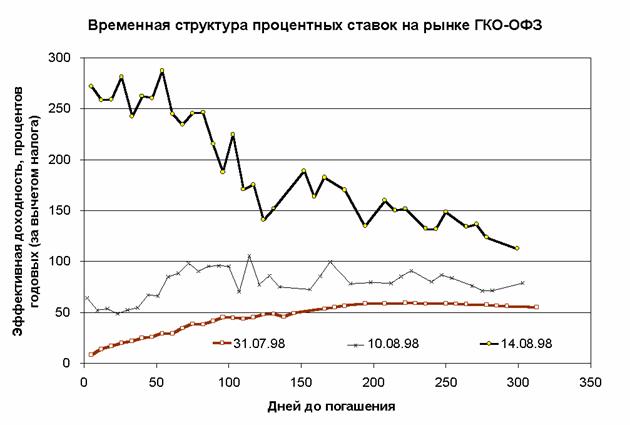

В августе рынок ГКО-ОФЗ прекратил свое существование. Продолжающийся отток средств нерезидентов с рынка, сложная политическая и экономическая обстановка, слабая позиция рубля, укрепили ожидания инвесторов о девальвации. Растущий спрос на валюту снижал ликвидность коммерческих банков, которые продавали государственные облигации с целью высвобождения рублевых ресурсов. В итоге, доходность выпусков увеличилась в несколько раз (рис. 2). В этих условиях Министерство финансов и ЦБ РФ прибегли к нестандартным мерам, остановив торговлю государственными ценными бумагами облигациями, и изменив порядок установленных выплат и погашения.

Рис. 2

Рис. 2

В соответствии с постановлением Правительства Российской Федерации от 25 августа 1998 г. № 1007 "Порядок погашения государственных краткосрочных бескупонных облигаций и облигаций федерального займа с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г. и выпущенных в обращение до 17 августа 1998 г." предусматривается принудительное переоформление ГКО-ОФЗ в долгосрочные низкопроцентные бумаги, по сути означающее отказ государства от погашения своих обязательств.

Остановка торговли ГКО-ОФЗ является важнейшим событием в свете произошедших перемен и означает потерю Россией самого объемного и до сих пор наиболее ликвидного рынка страны. Более того, финансовый рынок потерял главный ориентир - рыночную процентную ставку, необходимую для принятия любых инвестиционных решений.

Российский рынок акций в августе 1998 года перешел в новое стационарное состояние, которому свойственен крайне низкий объем торгов и постоянная понижательная тенденция котировок, связанная с отсутствием существенных заказов на покупку бумаг. Сложившаяся ситуация позволяет говорить о качественной деградации отечественного рынка акций.

В августе средний дневной объем заключенных сделок составил около 11 млн. долларов, при этом во второй половине месяца этот показатель снизился до 6,5 млн. долларов. Таким образом, если в среднем за восемь прошедших месяцев 1998 года дневной объем заключенных сделок составил 51,8 млн. долларов, деловая активность на российском рынке акций в терминах торгового оборота снизилась на 77,6% (см. рис. 3).