Фондовый рынок РФ становление, проблемы развития

Рис. 3

Рис. 3

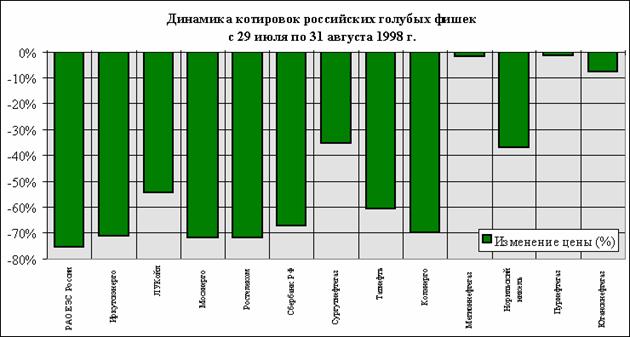

Следует отметить, что снижение цен акций нефтяных компаний в августе 1998 года было менее значительным по сравнению с акциями других секторов (рис. 4). Это объясняется, прежде всего, ожидаемым ростом прибыльности данных компаний благодаря увеличению выручки от экспорта, связанной с быстрым ростом курса доллара, при неизменных затратах в рублях.

Рис. 4

Рис. 4

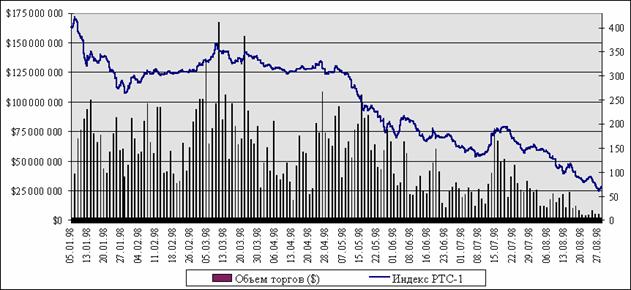

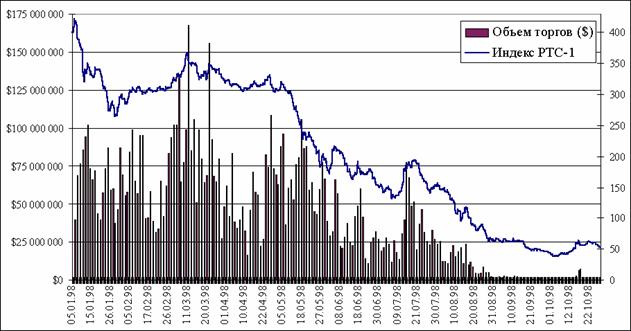

В августе 1998 года индекс РТС-1 стабильно снижался по тенденции, заданной еще с середины июля. За месяц его падение составило около 55%. Всего за 1998 год индекс РТС-1 снизился примерно на 83%, а с октября 1997 года - на 90%.

Факторы, повлиявшие на существенное сокращение цен российских акций можно условно разбить на две группы. К первой группе относятся фундаментальные факторы подробно рассмотренные выше. Касательно рынка акций можно лишь добавить следующее. Во-первых, острый кризис в российской финансовой и банковской системе неизбежно приведет к снижению таких макроэкономических показателей как объем инвестиций, ВВП и объем промышленной продукции и т.д. Технологическая взаимосвязь предприятий различных секторов может привести к углублению экономического спада, в условиях которого рассчитывать на заметный рост акций не приходится. Во-вторых, усилившаяся политическая и социальная напряженность резко повысила вероятность прихода к власти левых сил, в намерения которых входит новый передел собственности на государственном уровне. Это делает более разумным выжидательную позицию по отношению к инвестициям в рынок российских акций.

Вторую группу факторов, повлиявших на падение цен акций и индекса РТС-1 можно назвать технической. Во-первых, при существенно снизившемся объеме торгов и полном отсутствии спроса на бумаги, очередной крупный заказ на продажу бумаг существенно снижает цены и, соответственно, индекс РТС-1. Последнее, в свою очередь, психологически воздействует на контрагентов, приводя к дополнительным заказам на продажу акций. Во-вторых, существенно снизившееся доверие участников рынка между собой привело к тому, что крупные компании и банки предпочитают не работать с небольшими компаниями без осуществления предоплаты при продаже или предпоставки при покупке акций. Такая ситуация, по существу, означает снижение ликвидности рынка, что всегда негативно воздействует на уровень цен.

Острый финансовый кризис на российских финансовых рынках и дефолт государственных обязательств крайне негативно сказался и на конъюнктуре международных рынков. Опасность повторения сходных сценариев на других emerging markets является с одной стороны причиной, а с другой - следствием оттока капитала с рискованных рынков. Кроме того, развитые рынки также оказались подверженными данному влиянию в силу международного характера диверсификации портфелей крупнейших инвестиционных банков, акции которых имеют определенный вес в зарубежных фондовых индексах.

Динамика котировок российских валютных государственных ценных бумаг в сентябре – октябре 1998 г. находилась под сильным влиянием политических процессов в России и развитием процесса переговоров между Правительством РФ и иностранными инвесторами в отношении реструктуризации рублевых государственных ценных бумаг (ГКО и ОФЗ), замороженных августовскими решениями Правительства и ЦБ РФ.

В конце сентября 1998 г. возобновилась тенденция к падению котировок ОВВЗ, в особенности это затронуло 3-ю серию со сроком погашения в марте 1999 г. (см. рис. 5). К середине октября ее цена упала с 25–30 до 17–20 процентов от номинала. Однако с середины месяца наметился некоторый рост котировок. В частности, к концу октября 1998 г. данный транш ОВВЗ котируется на уровне 25% от номинала, тем не менее с учетом близости срока ее погашения доходность данной валютнономинированной бумаги находится на чрезвычайно высоком уровне (более 1000% годовых). Котировки остальных траншей ОВВЗ оставались в сентябре–октябре 1998 г. оставались относительно стабильными на уровне 7–10% от номинала.

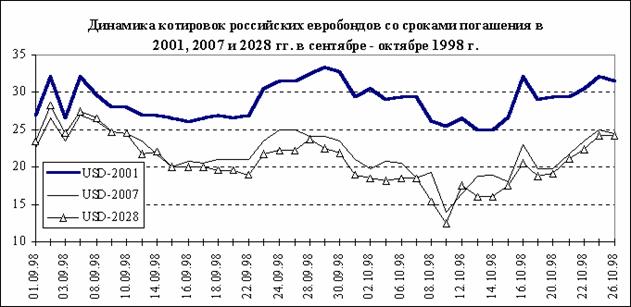

Динамика цен российских евробондов в целом совпадала с колебаниями цен ОВВЗ (см. рис. 6). Так, заявления руководителей Правительства, Министерства финансов, Центрального банка и Внешэкономбанка РФ о способности России осуществить в 1999 г. выплаты по обслуживанию и погашению части внешнего долга в полном объеме стали одной из главных причин роста всех российских ценных бумаг во второй половине октября 1998 г. Цены траншей еврооблигаций вернулись на уровень начала сентября 1998 г. (25–30% от номинала). Дальнейшая динамика котировок еврооблигаций и ОВВЗ будет определяться, главным образом, ходом и результатами переговоров с иностранными инвесторами о реструктуризации ГКО-ОФЗ.

Рис. 5

Рис. 6

Рис. 6

В конце сентября–начале октября 1998 г. российский рынок акций вновь продемонстрировал минимальный за последние два года уровень цен. В сентябре индекс РТС-1 снизился до уровня 43,81 пунктов, т.е. на 33,2%. 2 октября поставил очередной рекорд: индекс РТС-1 снизился до значения 37,74. Таким образом, с конца 1997 г. по начало октября падение российского индекса составило 90,5% (рис. 7).

Рис. 7

Рис. 7

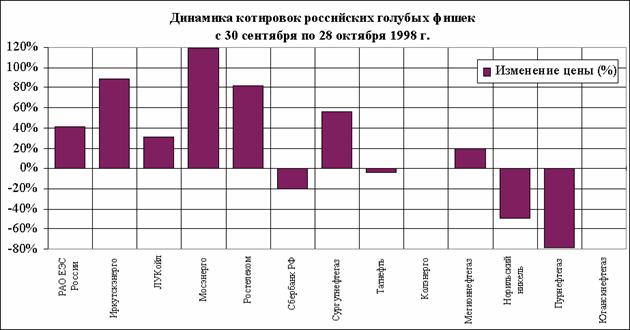

Тем не менее, в октябре тенденция падения цен сменилась на противоположную. К 26 октября индекс РТС-1 вырос почти на 40% до уровня 60 пунктов. По состоянию на 28 октября цены наиболее ликвидных акций продемонстрировали рост. Так, например акции АО "Мосэнерго" выросли на 120%, АО "Иркутскэнерго" – на 89%, АО "Ростелеком" – на 82%, АО "Сургутнефтегаз" – на 56%, РАО "ЕЭС России" – на 41%, АО "ЛУКойл" – на 31% (рис. 8).

Рис. 8

Рис. 8

Однако в условиях практически нулевых значений цен столь высокие относительные приросты индекса и цен акций не являлись значимыми, отражая, скорее, спекулятивное настроение некоторых игроков в связи с ожидаемым принятием новой экономической программы Правительства, так или иначе снимающей неопределенность по поводу будущего экономического курса в стране.

Низкие значения цен акций, наблюдавшиеся в сентябре–октябре 1998 г., отразили по-прежнему высокий уровень рисков как в экономике в целом, так и при проведении взаиморасчетов между участниками рынков. В качестве основных факторов, определявших в течение последних месяцев низкий спрос на российские акции можно выделить следующие.

Во-первых, это сохранившаяся неопределенность в источниках финансирования государственных расходов. Представленный проект бюджета на последний квартал 1998 г. был воспринят инвесторами достаточно негативно, поскольку общий недостаток средств составил около 52% от общей суммы запланированных расходов. Таким образом, вопрос о крупномасштабной эмиссии, выводящей экономическое равновесие в стране в совершенно другой режим, остается открытым.