Организация управления финансами предприятия

данный критерий не срабатывает, если две альтернативы различаются размером прогнозируемых доходов и временем их генерирования;

критерий не учитывает качество ожидаемых доходов, неопределенность и риск, связанный с их получением.

Критерий максимизации рыночной цены акций фирмы как наиболее обоснованный и приоритетный критерий финансового менеджмента применим лишь в том случае, если на рынке капиталов нет ограничений и какой-либо дискриминации в установлении цен на ценные бумаги, т. е. в полной мере действует принцип «спрос — предложение». Существуют различные теории рыночного ценообразования ценных бумаг и поведения инвесторов.

Основополагающая идея теории рыночного анализа (Market Analysis Theory) состоит в том, что истинная ценность котируемой ценной бумаги определяется только рыночной конъюнктурой и, следовательно, может прогнозироваться по результатам трендового анализа динамики цен. В соответствии с этой теорией потенциальные инвесторы в своих решениях по покупке и продаже акций руководствуются главным образом динамикой их цен. Практика работы крупных фондовых бирж показывает, что данный критерий срабатывает не всегда.

С практической точки зрения более реалистична так называемая «Теория ходьбы наугад» (Random Walk Theory), согласно которой курсы акций и фьючерсные цены изменяются бессистемно и их нельзя предсказать на базе конъюнктурных данных. Эта теория в дальнейшем послужила основой для разработки гипотезы эффективного рынка (Efficient Market Hypothesis — ЕМН), согласно которой при полном доступе рынка к информации цена акции на данный момент является лучшей оценкой ее будущей цены.

Основные положения идеи эффективного рынка заключаются в следующем. В условиях такого рынка любая новая информация по мере ее поступления немедленно отражается на ценах акций и других ценных бумаг. Более того, эта информация поступает на рынок случайно, т. е. нельзя заранее предсказать, когда она поступит и в какой степени будет полезна. Есть две основные характеристики эффективного рынка.

Во-первых, инвестор не имеет логически обоснованных аргументов ожидать большего, чем в среднем, дохода на инвестированный капитал при заданной степени риска. Это вовсе не означает, что инвестор не сможет получить или не получит более высокого дохода, главное в другом — такой исход не может быть ожидаемым.

Во-вторых, уровень дохода на инвестированный капитал есть функция степени риска (лучший пример — процентные ставки на краткосрочные ценные бумаги). Точная зависимость, конечно, не известна, ясен лишь характер связи — чем выше риск, тем больше должен быть доход. Требование более высокого дохода, безусловно, отражается на рыночной цене акций. Основными предпосылками эффективного рынка являются:

множественность покупателей и продавцов;

текущие цены полностью отражают всю доступную информацию;

текущие цены незамедлительно реагируют на поступившую информацию;

доступ к любой информации;

сверхдоходы от сделки с ценными бумагами как равновероятное прогнозируемое событие для всех участников рынка невозможны.

Считается, что гипотеза ЕМН на практике может реализовываться в одной из трех форм: сильная, средняя, слабая. В условиях первой формы цены на акции полностью отражают динамику цен предшествующих периодов (это продолжение теории ходьбы наугад), т. е. потенциальный инвестор не может извлечь для себя дополнительных выгод, анализируя тренды. В условиях второй формы цены определяются всей доступной для участников информацией. Третья форма означает, что для определения истинной цены акций необходимо знать некоторую дополнительную информацию, которая существует в принципе, но не является равнодоступной для всех участников. Из приведенных выше предпосылок две последние как раз и соответствуют исключительно третьей форме гипотезы ЕМН. Безусловно, создание эффективного рынка, возможное в принципе, на практике нереализуемо. Ни один из существующих рынков ценных бумаг не признается аналитиками как эффективный в полном смысле этого слова.

1.3. СТРУКТУРА ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЯ

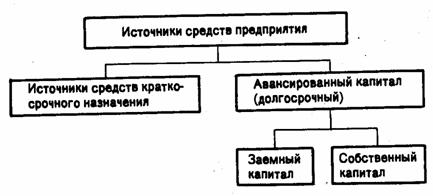

В финансовом менеджменте под внутренними и внешними источниками финансирования понимают соответственно собственные и привлеченные (заемные) средства. Известны различные классификации источников средств. Одна из возможных и наиболее общих группировок представлена на рис. 1.6.

Рис.1.6. Структура источников средств предприятия.

Основным элементом приведенной схемы является собственный капитал. Источниками собственных средств являются (рис. 1.7):

уставный капитал (средства от продажи акций и паевые взносы участников);

резервы, накопленные предприятием;

прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

Рис. 1.7. Структура собственного капитала предприятия

К основным источникам привлеченных средств относятся:

ссуды банков;

заемные средства;

средства от продажи облигаций и других ценных бумаг;

кредиторская задолженность.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине — в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Основными источниками финансирования являются собственные средства. Приведем краткую характеристику этих источников.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия:

для государственного предприятия — стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

для товарищества с ограниченной ответственностью — сумма долей собственников;

для акционерного общества — совокупная номинальная стоимость акций всех типов;

для производственного кооператива — стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

для арендного предприятия — сумма вкладов его работников;

для предприятия иной формы, выделенного на самостоятельный баланс, — стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

При создании предприятия вкладами в его уставный капитал могут быть денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вклада в уставный капитал право собственности на них переходит к хозяйствующему субъекту, т. е. инвесторы теряют вещные права на эти объекты. Таким образом, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставный капитал. Уставный капитал, следовательно, отражает сумму обязательств предприятия перед инвесторами