Теория эффективных фондовых инвестиций и ее применение (раздел дипломной работы)

Регрессионная зависимость строится в предположении о зависимости доходностей всех ценных бумаг только от одного фактора - ![]() и, следовательно, взаимной некоррелированности ошибок

и, следовательно, взаимной некоррелированности ошибок ![]() , а из алгоритма метода наименьших квадратов следует, что

, а из алгоритма метода наименьших квадратов следует, что

, (2.13)

, (2.13)

где ![]() - СКО соответственно доходностей

- СКО соответственно доходностей ![]() -ой ценной бумаги и среднерыночного портфеля,

-ой ценной бумаги и среднерыночного портфеля,

- коэффициент корреляции между доходностью

- коэффициент корреляции между доходностью ![]() -ой ценной бумаги и доходностью среднерыночного портфеля.

-ой ценной бумаги и доходностью среднерыночного портфеля.

Если известны коэффициенты ![]() для всех рисковых фондовых активов (а к выводу о необходимости их оценки ввиду наглядности практика фондового рынка пришла довольно быстро), то ковариации доходностей ценных бумаг и их дисперсии могут быть вычислены применением правил теории вероятностей к (2.12):

для всех рисковых фондовых активов (а к выводу о необходимости их оценки ввиду наглядности практика фондового рынка пришла довольно быстро), то ковариации доходностей ценных бумаг и их дисперсии могут быть вычислены применением правил теории вероятностей к (2.12):

![]() , (2.14)

, (2.14)

![]()

Эти правила легко обобщаются на случай портфеля, состоящего из ![]() рисковых ценных бумаг, представленных в нем долями

рисковых ценных бумаг, представленных в нем долями ![]() :

:

![]()

![]() , (2.15)

, (2.15)

где ![]() , (2.16)

, (2.16)

![]() , (2.17)

, (2.17)

![]() (2.19)

(2.19)

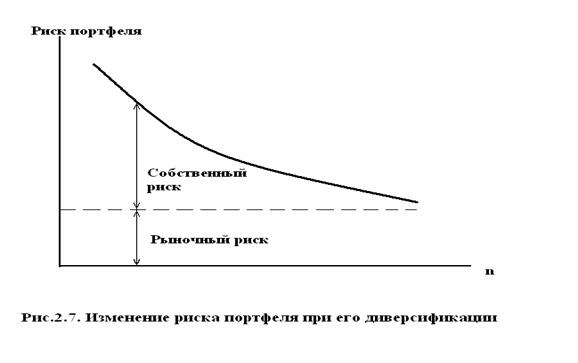

Риск портфеля определяется :

![]()

![]() , (2.20)

, (2.20)

где ![]() . (2.21)

. (2.21)

Первое слагаемое в (2.20) характеризует рыночный (систематический, недиверсифицируемый) риск , а второе - собственный риск портфеля, который может быть уменьшен за счет диверсификации как показано на рис.2.7.

Однако по-настоящему значимое научное и практическое значение регрессионная аппроксимация в виде (2.12) и (2.13) получила в связи с использованием результатов Тобина для моделирования ценообразования долгосрочных активов на фондовом рынке.

С 1964 г. появляются работы Шарпа, Линтнера, Моссина, открывшие следующий этап в инвестиционной теории, связанный с так называемой моделью оценки капитальных активов, или САРМ(Capital Asset Pricing Model). Результаты, полученные в этих работах, основаны на исходных предположениях Марковица (см. п.2.2), дополненных следующими:

1. Для всех инвесторов период вложения одинаков.

2. Информация свободно и незамедлительно доступна для всех инвесторов.

3. Инвесторы имеют однородные ожидания, т.е. одинаково оценивают будущие доходности, риск и ковариации доходностей ценных бумаг.

4. Безрисковая процентная ставка одинакова для всех инвесторов

В совокупности все исходные предположения описывают так называемый совершенный рынок ценных бумаг, на котором отсутствуют препятствующие инвестициям факторы. Есть еще одно положение CAРM, которое обычно считают следствием теоремы о разделении: в состоянии равновесия каждый вид ценных бумаг имеет ненулевую долю в касательном портфеле, а структура касательного портфеля повторяет структуру рыночного портфеля в соответствии с долями капитализации ценных бумаг. Обоснованием служит следующее рассуждение: если касательный портфель одного инвестора не включает какую-то бумагу, это означает, что ее стараются продать все (так как инвесторы приобретают одинаковые по структуре рисковые составляющие своих портфелей), тогда рыночный курс этой бумаги под давлением избыточного предложения будет падать, а ожидаемая доходность соответственно расти - до тех пор, пока цена не станет равновесной, а доля в касательном портфеле - отличной от нуля. Противоположные события будут происходить при попытке инвесторов (всех одновременно) увеличить долю какой-то бумаги в рисковой части вложений.

На основе последнего утверждения и используя (2.11) можно записать выражение для ожидаемой доходности финансовых средств любого инвестора в состоянии равновесия рынка:

![]() , (2.22)

, (2.22)

где, как и ранее, ![]() - доходность и риск среднерыночного (касательного) портфеля,

- доходность и риск среднерыночного (касательного) портфеля,

![]() - доходность безрисковых активов

- доходность безрисковых активов

(2.22) описывает эффективный фронт Тобина (рис.2.8) и получило название уравнение рынка капитала (Capital Market Line - CML). При этом величина

![]()

равна тангенсу угла наклона CML к оси ординат и отражает увеличение доходности при увеличении риска на единицу, т.е. предельную доходность риска вложений рынка при наличии рисковых и безрисковых активов. Поскольку CML касается эффективного фронта Марковица в точке ![]() , можно выразить тангенс наклона касательной через выражение , описывающее фронт Марковица. Это выражение получено в [Гр] и имеет вид:

, можно выразить тангенс наклона касательной через выражение , описывающее фронт Марковица. Это выражение получено в [Гр] и имеет вид:

,

,

где ![]() относятся к любой из ценных бумаг портфеля,

относятся к любой из ценных бумаг портфеля,

![]()

![]() - коэффициент корреляции доходности этой ценной бумаги и портфеля в целом.

- коэффициент корреляции доходности этой ценной бумаги и портфеля в целом.

Приравнивая правые части двух последних выражений, можно получить выражение для ожидаемой доходности любой ценной бумаги в оптимальном портфеле:

![]() , (2.23)

, (2.23)

которое называется уравнением линии рынка ценных бумаг (Security Market Line - SML) и с учетом (2.13) может быть переписано с использованием коэффициента ![]() :

:

![]() . (2.24)

. (2.24)

Разность ![]() называют премией за недиверсифицированный риск держания рыночного портфеля, соответственно разность

называют премией за недиверсифицированный риск держания рыночного портфеля, соответственно разность ![]() - премия за риск держания отдельноого рискового актива, а бета показывает вклад каждой ценной бумаги в риск рыночного портфеля.

- премия за риск держания отдельноого рискового актива, а бета показывает вклад каждой ценной бумаги в риск рыночного портфеля.