Теория эффективных фондовых инвестиций и ее применение (раздел дипломной работы)

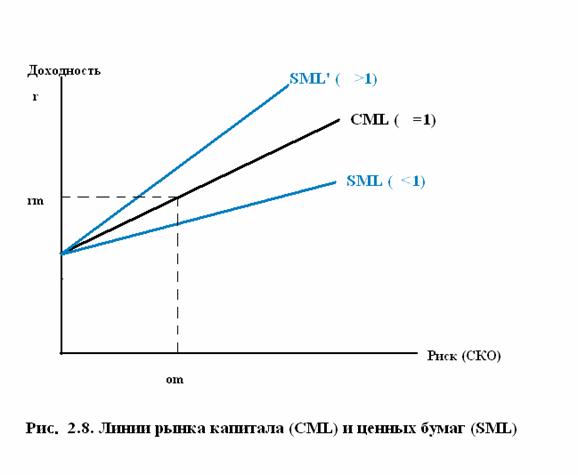

Сравнение выражений для CML и SML показывает, что эти линии на плоскости ![]() совпадают только при

совпадают только при ![]() . При

. При ![]() линия SML проходит выше, а при

линия SML проходит выше, а при ![]() - ниже линии CML (рис.2.8). В любом случае активы с большим риском должны обеспечивать пропорционально большую доходность. Таким образом, если портфель эффективен, связь между ожидаемой доходностью каждой акции и ее предельным вкладом в портфельный риск должна быть прямолинейной. Верно и обратное: если прямолинейной связи нет, портфель не является эффективным.

- ниже линии CML (рис.2.8). В любом случае активы с большим риском должны обеспечивать пропорционально большую доходность. Таким образом, если портфель эффективен, связь между ожидаемой доходностью каждой акции и ее предельным вкладом в портфельный риск должна быть прямолинейной. Верно и обратное: если прямолинейной связи нет, портфель не является эффективным.

Используя уравнение SML, можно определить факт недооценки или переоценки ценной бумаги ( например, акции) не только по ее доходности, но и сравнением ее действительного курса и курса в соответствии с равновесной ценой риска, который обозначим через ![]() . Пусть ожидаемая в конце некоторого будущего периода цена акции (учитывая дивидентный доход) равна

. Пусть ожидаемая в конце некоторого будущего периода цена акции (учитывая дивидентный доход) равна ![]() . Приравнивая выражения доходности по определению и по уравнению SML, получим:

. Приравнивая выражения доходности по определению и по уравнению SML, получим:

![]() ,

,

откуда следует известная формула дисконтирования по безрисковой доходности, увеличенной на рисковую надбавку:

![]() .

.

Обобщая изложенное, можно считать САРМ макроэкономическим обобщением теории Марковица, позволяющим установить соотношения между доходностью и риском актива для равновесного рынка. При этом важным оказывается тот факт, что при выборе оптимального портфеля инвестор должен учитывать не "весь" риск, связанный с активом (риск по Марковицу), а только недиверсифицируемую его часть. Эта часть риска актива тесно связана с общим риском рынка в целом и количественно представляется коэффициентом "бета", введенным Шарпом в его однофакторной модели. Остальная часть ( несистематический, или диверсифицируемый риск) устраняется выбором соответствующего оптимального портфеля. Характер связи между доходностью и риском имеет вид линейной зависимости. Если инвесторы не располагают какой-либо дополнительной информацией, им следует держать такой же портфель акций, как и у других - т.е. рыночный портфель ценных бумаг.

В 1977 г. эта теория подверглась критике в работах Ричарда Ролла. Ролл высказал мнение, что САРМ следует отвергнуть, поскольку она в принципе не допускает эмпирической проверки. Существует достаточно много возражений против обоснованности положений CAPM, самыми спорными из них считаются [4] предположения:

1. Гипотеза эффективного рынка и связанная с ней модель "случайного блуждания" рыночных цен активов

2. Возможность на практике определить рыночный портфель, который по смыслу должен включать не только абсолютно все ценные бумаги, но и товары длительного пользования , инвестиции в образование (в "человеческий" капитал), недвижимость, драгоценные металлы и другие ценности.

3. Существование безрисковых активово и возможность неограниченного заимствования по ставке безрисковой доходности.

Несмотря на это, САРМ остается самой значительной и влиятельной современной финансовой теорией. Практические руководства по финансовому менеджменту в части выбора стратегии долгосрочного инвестирования основываются исключительно на САРМ, но используют различные приближения лежащих в ее основе понятий. Укажем два направления таких модификаций, которые в [4] названы обобщениями (обобщенными версиями) САРМ.

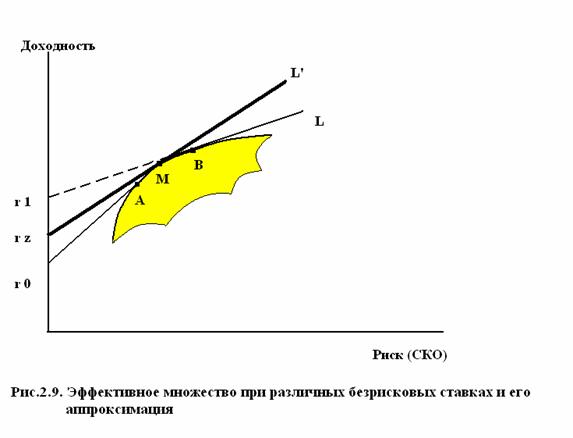

Возможность получать кредит по безрисковой ставке на практике имеет только государство, для других инвесторов эта ставка выше, поэтому эффективный фронт изменяется и приобретае вид кривой ![]() на рис.2.9, при этом участок

на рис.2.9, при этом участок ![]() соответствует распределению средств инвестора между портфелем А и безрисковым активом с доходностью

соответствует распределению средств инвестора между портфелем А и безрисковым активом с доходностью ![]() , участок АВ - это участок эффективного фронта Марковица, а прямая BL означает получение кредита по ставке

, участок АВ - это участок эффективного фронта Марковица, а прямая BL означает получение кредита по ставке ![]() и инвестирование всех средств в портфель В. Существенно, что инвестор в этих случаях выбирает различные по структуре портфели рисковых активов. На практике вместо кривой

и инвестирование всех средств в портфель В. Существенно, что инвестор в этих случаях выбирает различные по структуре портфели рисковых активов. На практике вместо кривой ![]() используют прямую

используют прямую ![]() , где

, где ![]() означает доходность гипотетического безрискового актива и определяется по специальным методикам. Новая

означает доходность гипотетического безрискового актива и определяется по специальным методикам. Новая ![]() имеет более пологий наклон , чем теоретическая, что означает меньшую цену среднерыночного риска.

имеет более пологий наклон , чем теоретическая, что означает меньшую цену среднерыночного риска.

Другим направлением модификаций САРМ для практического применения являются различные представления рыночного портфеля совокупностью фондовых индексов и других факторов. Конечная цель построения таких моделей - получение коэффициентов ![]() активов, позволяющих по возможности точно описывать реальное поведение доходности ценных бумаг. Обзор методических подходов к решению этой задачи приводится в [4]. В западной практике такого рода деятельность осуществляется на коммерческой основе специальными службами, наиболее известны из них BARRA, R&R, Morningstar.

активов, позволяющих по возможности точно описывать реальное поведение доходности ценных бумаг. Обзор методических подходов к решению этой задачи приводится в [4]. В западной практике такого рода деятельность осуществляется на коммерческой основе специальными службами, наиболее известны из них BARRA, R&R, Morningstar.

Выводы

1. Основой современной теории инвестиций, частью которой является портфельная теория, является теоретико-вероятностная формализация понятия доходности и риска. Лишь применение вероятностных методов позволило существенно продвинуться в исследовании влияния риска на принятие инвестиционных решений.

2. Не существует универсальной меры риска портфеля, учитывающей и обобщающей все возможные субъективные оттенки этого понятия. Среди различных измерителей риска наибольшее распространение и в теории, и на практике получила дисперсия (СКО) доходности портфеля, что не исключает, однако, использование других измерителей.

3. Инвестор выбирает оптимальный портфель из портфелей, составляющих эффективное множество, это множество приобретает вид прямой линии при наличии безрисковых активов.

4. Модель САРМ является макроэкономическим обобщением теории Марковица и Тобина, позволяющим установить линейный вид соотношения между доходностью и риском актива для равновесного рынка.

5. На практике используются модифицированные версии САРМ, использующие различные приближения лежащих в ее основе понятий Но никакая модель не в состоянии учесть все действующие факторы.