Рынок корпоративных облигаций и основные направления повышения его эффективности

Таблица 1: Объемы рынков корпоративных облигаций в ряде стран Восточной Европы (в % от ВВП)

|

Величину рынка облигаций нефинансовых корпораций можно сопоставить и с объемом банковских кредитов предприятиям. Объем рыночных займов нефинансовых корпораций составляет порядка 4% от общего объема банковских кредитов предприятиям, что также представляет из себя довольно малую величину, и свидетельствует о значительном потенциале для роста рынка.

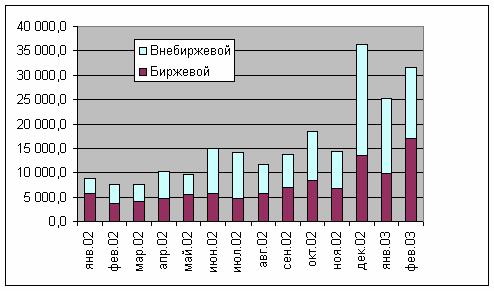

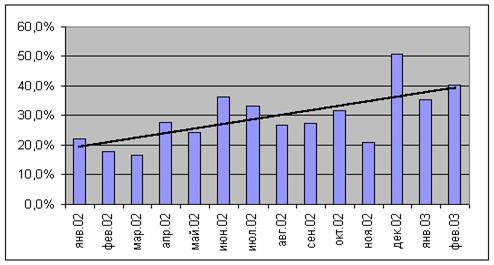

Вторичный рынок облигаций также переживает быстрый рост, что отражено на диаграмме 4:

|

|

Диаграмма 5: Оборачиваемость корпоративных облигаций на вторичном рынке.

За период с начала 2002 года доходности корпоративных облигаций наиболее кредитоспособных эмитентов снизились с 18-20% до 12-14%. Доходности облигаций «второго эшелона» - с 20-23% до 14-16%. В 2001 и значительной степени 2002 году спрэд между доходностями большинства эмитентов был минимальным. В основном он составлял не более 3-4 процентных пунктов.

В настоящее время спрэд заметно вырос, и составляет до 8-10 пп. В соответствии с этим, появилась возможность дифференцировать эмитентов по их уровню кредитного риска.

Снижение ставок открыло путь на рынок более широкому кругу эмитентов, для которых ранее заимствования на рынке корпоративных облигаций были неприемлемо дорогими.

В 2001 году в основном размещались облигации, предусматривающие возможность инвестора реализовать бумаги по оферте через 3-6 месяцев.

В 2002 году срок до оферты вырос в среднем до 1 года, однако более длинных бумаг не размещалось.

В 2003 году начались размещения более длинных бумаг:

· МГТС – срок обращения 2 года

· Внешторгбанк – срок обращения 3 года

· ОМЗ – 1.5 года

Связано это со следующими факторами:

· снижение процентных ставок

· расширение инвестиционного горизонта инвесторов

· рост ликвидности на вторичном рынке.

Это дает инвестором возможность продать большой объем облигаций, не дожидаясь срока оферты.

Судя по объявляемым планам эмитентов, уже в ближайшее время от механизма оферт будут отказываться, и срок обращения облигаций вырастет до 2-5 лет.

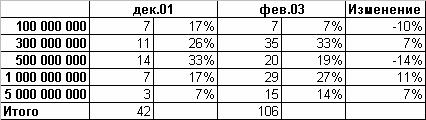

Проявляется тенденция к тому, что займы в среднем становятся крупнее. Растет доля займов с объемами от 500 млн. руб. до 1 млрд. рублей, и свыше 1 млрд. рублей. Снижается доля займов с объемами до 100 млн. рублей.

|

Таблица 2: Объемы эмиссий обращающиеся на биржах.

|

Диаграмма 6: Количество «рыночных» эмитентов.

Если рассмотреть только корпоративных эмитентов, облигации которых торгуются на организованном рынке (исключая банки и финансовые компании), то количество эмитентов, осуществивших "рыночные" выпуски, выросло с 26 на конец 2001 года до 60 на февраль 2003 года.

Все большее количество крупнейших российских предприятий выходит на рынок облигаций (РАО ЕЭС, Русский Алюминий, Салаватнефтеоргсинтез, Северсталь).

Но параллельно с этим проявляется и другая тенденция - на рынок быстрыми темпами выходят и предприятия т.н. "второго эшелона". Причем, как можно показать, в числе эмитентов падает доля крупнейших корпораций и растет доля т.н. "второго эшелона". Для, того чтобы это проиллюстрировать, разделим предприятия на две группы - те, которые входят в 200 крупнейших предприятий России (в соответствии с рейтингом "Эксперт-200"), и те, которые в это число не входят. Результат описывается следующими цифрами:

|

дек.01 |

фев.03 | |

|

Количество крупнейших эмитентов |

17 |

32 |

|

Количество эмитентов "второго эшелона" |

9 |

28 |

|

Итого |

26 |

60 |

Таблица 3: Соотношение количества эмитентов.

Как видно из таблицы, если по состоянию на конец 2001 года предприятия "второго эшелона" составляли около 1/3 всех эмитентов, то к февралю 2003 года их доля приблизилась к 1/2. Наблюдается тенденция увеличения количества эмитентов, не относящихся к числу крупнейших корпораций. Это не означает напрямую, что падает и надежность эмитентов. Тем не менее, определенная корелляция есть – у крупнейших корпораций ниже репутационные риски, да и характер их деятельности обычно подразумевает более высокую рентабельность и финансовую устойчивость.

Вполне возможно, что эта тенденция роста доли предприятий «второго эшелона». В пользу этого свидетельствует ряд факторов.

· Снижение процентных ставок по облигациям, делающих даже для низконадежных эмитентов эти ставки приемлемыми.

· "Технология размещения", поставленная на поток, снижающая стоимость услуг посредников.

Заключение

Современную финансовую систему государства невозможно представить без развитого рынка ценных бумаг, а в частности без рынка корпоративных облигаций, которому посвящена данная дипломная работа.