Вексель и вексельное обращение в РоссииРефераты >> Инвестиции >> Вексель и вексельное обращение в России

9) Препоручительский индоссамент – совершаемый с целью передачи векселя лицу, которое по поручению индоссата проведет те или иные операции по векселю1.

4. Погашение векселя.

В обусловленный срок векселедержатель должен предъявить его к платежу. Платеж может быть совершен полностью или частично. Отказ в платеже (или даже в акцепте) должен быть удостоверен публично, путем совершения акта протеста в неплатеже (или в неакцепте). Протест должен быть совершен уполномоченным представителем государства по установленной форме.

5. Форма векселя.

Вексель является письменным документом. Чтобы иметь юридическую силу, он должен быть составлен в соответствии с определенными правилами.

Как письменный документ, вексель обладает рядом обязательных реквизитов.

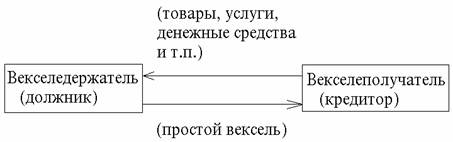

Простой вексель имеет следующие реквизиты:

1) Наименование "Вексель", выраженное на том языке, на котором составлен документ.

_

1Миркин Я. М. Ценные бумаги и фондовый рынок. М. 1995 г.

2) Простое и ничем не обусловленное обязательство уплатить определенную сумму.

3) Указание срока платежа.

4) Указание места платежа.

5) Наименование того, кому или по приказу кого платеж должен быть совершен.

6) Указание дат и места составления векселя.

7) Подпись векселедателя.

Схема, отражающая содержание и движение простого векселя следующая:

|

Переводной вексель имеет свои обязательные реквизиты:

1) Наименование "Вексель", включенное в текст документа, выраженное на том языке, на котором составлен документ.

2) Простое и ничем не обусловленное обязательство уплатить определенную сумму.

3) Наименование того, кто должен платить по векселю (платежника).

4) Указание срока платежа.

5) Указание места платежа.

6) Наименование того, кому или по приказу кого должен быть совершен платеж.

7) Указание даты и места составления векселя.

8) Подпись векселедателя.

Схема, отражающая содержание и движение переводного векселя следующая:

|

6. Платеж по векселю.

В силу того, что одной из самых привлекательных сторон векселя является его платежеобеспеченность, особенно хочется сказать о платеже по векселю.

Платеж по векселю имеет существенные отличия, которые обуславливаются самой природой векселя. Платеж должен быть сделан не первоначальному кредитору, а векселедержателю, т.к. при возможности индоссирования векселя, только это последнее лицо является полноправным владельцем ценности, представляемой векселем.

Для платежа вексель должен быть предъявлен должнику кредитором в установленный срок, таким образом, видоизменяется общее предписание о платеже, требующее, чтобы должник доставил кредитору нужную сумму.

В случае отсутствия должника в месте платежа, а так же в случае несостоятельности должника в данный момент времени, платеж может быть сделан за него простым лицом.

Неуплата по предъявленному векселю ведет к протесту: не предъявление и отсутствие протеста ведет к потере векселем его силы.

Векселедатель не имеет права отказаться и от частичной оплаты по векселю в интересах вторично ответственных по векселю сторон, хотя, в принципе, вексель должен быть оплачен полной суммой.

Нормальный процесс вексельного обращения завершается оплатой векселя в срок и, оплачивая вексель, плательщик освобождает себя от вексельного обязательства.

В условиях взаимной ответственности по вексельному платежу можно быть уверенным, что именно вексель – то, что нужно предприятиям для обеспечения непрерывного процесса производства и оплаты за поставленные товары и оказанные услуги.

Инкассирование векселей.

Банки часто выполняют поручения векселедержателей по получению платежей по векселям в срок. Банки берут на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей. Если платеж поступит, вексель возвратиться должнику. Если нет, вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста.

Путем этих операций банки могут сосредоточить на своих счетах значительные средства и получают их в бесплатное пользование. Вместе с тем, они довольно прибыльны, т.к. за инкассо взимается определенная плата.

Они выгодны и для клиента, поскольку банки благодаря тесным взаимоотношениям между собой могут исполнять поручения клиента быстрее и дешевле, клиент так же освобождается от необходимости следить за сроками предъявления векселей к платежу, что требовало затрат значительно больших, чем комиссионные банка.

Домициляция векселей.

Банки могут по поручению клиента производить платежи по векселям в установленный срок. Эта операция противоположна инкассированию.

Домицилируя вексель, банк не несет никакой ответственности, т.к. клиент вносит сумму платежа заранее. В противном случае банк отказывает в платеже, и вексель протестуется обычным порядком против векселедателя.

Глава II

Российская практика применения векселя и вексельного кредита.

1. Вексельные операции.

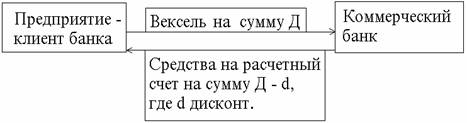

1.1 Операция учета векселей.

Учет векселей состоит в том, что векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы, т.е учетного процента или дисконта. Таким образом, с позиции банка это покупка любого несобственного векселя. Коммерческий банк может быть заинтересован в учете векселей крупных акционеров банка, а так же клиентов, которым ранее были выданы ссуды, для возврата которых банку необходимо улучшить финансовое состояние клиента. Вполне возможно, что банк будет учитывать векселя тех клиентов, с которыми планирует расширение сотрудничества. Поэтому этой операции банки придают особое значение. Как правило, условие ее выполнения определяют управляющие и директора банков на основе той информации, которая содержится в представленном к учету в банк векселе. Он отражает сложившиеся отношения между участниками вексельной сделки, а так же между индоссантами, финансовое положение и кредитоспособность которых анализируется прежде, чем вексель принимается к учету. Особенно тщательно рассматривается вопросы платежеспособности основных должников по векселю (векселедателя – по простому векселю и акцептанта или трассанта – по переводному векселю).

Можно рассматривать операцию учета векселя, как одну из форм платежного или расчетного кредита. И в том, и в другом случае банк осуществляет операцию учета векселя, однако платежный кредит предоставляется векселедателю, вексель которого представляется к учету. Расчетный же кредит, предоставленный путем учета векселя его держателем, будет погашать не то лицо, которое его получало, т.е. не ссудозаемщик, а лицо, обязанное по векселю – векселедатель или акцептант.

|