Вексель и вексельное обращение в РоссииРефераты >> Инвестиции >> Вексель и вексельное обращение в России

- банковская гарантия платежа путем предоставления векселя снимает необходимость для предприятий предоплаты в тех нередких случаях, когда она служит исключительно для защиты от риска неплатежей, тем самым появляется возможность ускорения материального оборота;

- банковские векселя, предоставленные клиентам банка под депозиты, которые являются для банка гарантией оплаты векселей, как правило, по сумме в два раза и более, превосходят размер депозита и, таким образом величина, оборотных средств оперативного управления предприятия увеличивается;

- в прямой экономии на налоговых выплатах, налог на доход, полученный по векселю для предприятия - 15 %, по сравнению с налогообложением аналогичного дохода на депозитном вкладе в банке, который составляет 35 %[7];

- ликвидность вложений; бурно развивающийся вексельный рынок предоставляет возможность продать вексель или учесть его в банке.

Решение проблемы дефицита денег в экономике, безусловно, облегчит доступ предприятий к получению кредитных "живых" денег, однако не приведет к полному отказу от векселей в качестве получения источника дополнительных оборотных средств, поскольку вексельное законодательство и унифицировано, а стоимость "вексельных" денег всегда будет оставаться ниже стоимости "живых". И поскольку ситуация, сложившаяся в финансовой системе страны, такова, что только кредитование реального сектора (речь идет о возвратных кредитах) может служить мощным источником улучшения положения промышленных предприятий и обслуживающий их коммерческих банков, вексельное кредитование будет с успехом использоваться между банками и их клиентами.

Самым существенным элементом инфраструктуры вексельного рынка является механизм ликвидности этой ценной бумаги в законодательном порядке. Если он не будет выработан и законодательно закреплен, то векселедержатели в России столкнуться в недалеком будущем с проблемой массовых неплатежей по векселям.

4. Анализ операций с векселями.

4.1. Анализ доходности финансовых векселей.

Вексель может быть выпущен как с дисконтом, так и с выплатой фиксированного процента к номиналу в момент погашения (процентный вексель).

где t –число дней до погашения;

Р – цена покупки;

N – номинал;

К – курсовая стоимость;

В – используемая временная база;

Как правило, в операциях с векселями используются обыкновенные проценты (360/360).

Абсолютный дисконт по дисконтному векселю S равен:

S=FV-PV=N-P=100-K. (2)

где Y - рыночная ставка (норма доходности покупателя);

t - число дней от момента сделки до срока погашения;

Соответственно, доход продавца будет равен:

Sпрод = S - Sпок , (4)

Если вексель размещается по номиналу, его доход определяется объявленной процентной ставкой r. В этом случае вексель представляет собой ценную бумагу с выплатой фиксированного дохода в момент погашения.

_

1 Лукасевич И.Я. Анализ финансовых операций. М. 1995 г.

С учетом введенного выше обозначения r абсолютный размер дохода по векселю может быть определен, как:

где r - ставка по векселю;

N - номинал;

t - срок погашения в днях;

B - временная база;

Из (5) и (6) следует, что если обязательства размещено по номиналу и держится до срока погашения его доходность будет равна указанной в контракте ставки процента (т.е. Y=r).

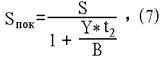

|

где t2 - число дней от момента покупки до погашения векселя.

Соответственно, продавец получит величину:

Sпрод = S – Sпок (8)

Соотношение (7) и (8) отражают ситуацию равновесия на рынке (т.е. "справедливое" распределение доходов в соответствии с рыночной ставкой Y и пропорционально сроку хранения бумаги каждой из сторон). Любое отклонение в ту или иную сторону повлечет за собой перераспределение дохода в пользу одного из участников сделки.

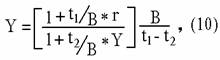

где r - ставка по векселю;

Y - рыночная ставка;

t1 - число дней до погашения в момент покупки;

t2 - число дней до погашения в момент перепродажи;

|

|

где YTM - эффективная доходность

4.2. Оценка стоимости финансовых векселей.

Процесс оценки стоимости векселя, выпущенного с дисконтом, заключается в определении современной величины элементарного потока платежей по формуле простых процентов исходя из требуемой нормы доходности Y.