Вексель и вексельное обращение в РоссииРефераты >> Инвестиции >> Вексель и вексельное обращение в России

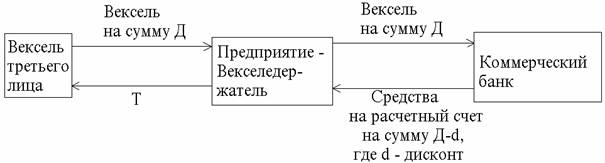

Расчетный кредит оформляется векселем тогда, когда предприятие продает банку вексель третьего лица, например, полученный им в оплату поставки товара.

|

Эффективность операции учета векселей обуславливается высокой доходностью для банка. Доходность устанавливается банком путем деления номинала векселя на две части: сумма, выплачиваемая клиенту, и дисконта в пользу банка.

|

где t – срок до погашения векселя, d – учетная (дисконтная) ставка, Н – номинал векселя, D – дисконт в пользу банка1.

С развитием вексельного рынка и совершенствованием техники проведения операции учета векселей возможно осуществление предъявительского кредитования. Если предприятию нельзя осуществить поставку своей продукции по предоплате или с оплатой немедленно после поставки, и оно вынуждено предоставлять кредит своим покупателям и заказчикам, то, естественно, его необходимо сделать срочным и платным, потребовав в оплату векселя. Имея вексель вместо просроченной задолженности покупателя, предприятие может индоссировать его оплатив им собственные финансовые обязательства, либо учесть его в банке, получив взамен дисконтированную вексельную сумму, либо хранить и предъявить к оплате в вексельный срок, получить и вексельную сумму, и проценты по векселю. Имея портфель векселей, предприятие может управлять своей ликвидностью и по мере возникновения необходимости в денежных средствах предъявлять векселя банкам к учету. Однако для этого необходимо иметь предъявительский кредит в банке, который может быть единовременным или постоянным. Операция учета векселей банком лежит и в основе векселедержательского кредита.

_

1 Сименкова Е.В. Операции с ценными бумагами. М. 1997 г.

При векселедержательском кредите учитываются полученные векселя, а при предъявительском кредите предприятие оформляет свою дебиторскую задолженность векселями, а потом получает с помощью учета векселя в своем банке денежные средства. Иначе говоря, в обеспечении собственной кредиторской задолженности поступают векселя, для погашения которых открыт лимит кредитования в банке векселедержателя.

Расчет вексельной суммы.

Отдел ценных бумаг производит расчет вексельной суммы на дату принятия векселя к учету.

За учет векселя банк взимает учетный процент, ставка которого устанавливается самим банком. При инкассировании иногородних векселей взимается порто (почтовые расходы) и дорто (комиссия иногородним банкам за инкассирование векселей). Следует отметить, что каждый банк устанавливает учетный процент самостоятельно и вправе дифференцировать в зависимости от кредитоспособности заемщика.

где В – сумма векселя; t – срок платежа; С – учетная ставка процента[2].

1.2. Вексельное кредитование.

Отсутствие у клиента банка достаточных средств для расчета с поставщиками, и в связи с этим, возникновение временного недостатка оборотных средств, может быть восполнено получением вексельного кредита, благодаря которому:

1) осуществляется кредитование при отсутствии денежных средств, выполняется классическая функция кредитования. Банк осуществляет ее, не затрачивая собственные кредитные ресурсы, т.к. предоставляет юридическому лицу кредит в виде набора векселей на общую сумму кредита.

Кредит может быть получен векселями с разными сроками платежа под конкретные потоки платежей, при этом изменение срока векселей влечет за собой изменение процентной ставки по вексельному кредиту.

Таким образом, операция может производиться при отсутствии свободных кредитных ресурсов банка.

2) получается прибыль, обеспечивающая высокую доходность данной операции. Прибыль достигает от 200 до 300 процентов годовых с учетом резервирования, несмотря на то, что отличительной чертой вексельного кредита является невысокая процентная ставка по нему (в 4-5 и более раз ниже ставки обычного рублевого кредита). В среднем ставка кредитования устанавливается в диапазоне от 20 до 60 % годовых в зависимости, в основном, от срока кредита и взаимоотношений банка с клиентом.

Высокая рентабельность данной операции предопределяется низким уровнем затрат на ее проведение. По существу, они сводятся к затратам на оформление векселей и отвлечение средств на создание обязательных резервов, подлежащих депонированию в банке России.

При кредитовании срочными векселями, дата, по которым совпадает со сроком окончания кредита, установлена процентная ставка порядка 35 % годовых. В случае, когда общий срок кредита превышает срок векселя, размер процентной ставки увеличивается, оставаясь меньше ставки обычного кредита. В обратной ситуации, когда срок векселя превышает срок кредита, размер процентной ставки уменьшается, приближаясь с увеличением срока векселя к нулю, т.е. беспроцентному кредиту.

При кредитовании неопределенно-срочными векселями проценты смогут определяться , например, следующим образом: 35 % годовых за время до погашения векселя плюс проценты по ставке, близкой к ставке рефинансирования ЦБ России, с момента погашения векселя до окончания кредита. В результате, суммарная ставка по кредиту превышает 35 % и зависит от срока обращения векселя, но, тем не менее, меньше ставки обычного рублевого кредита. Для первого держателя векселя стоимость такого кредита состоит из процента, удерживаемого банком, например, как было сказано выше, 35 % годовых и суммы дисконта, которая приемлема для поставщика, согласного получить вексель. Если вексель принимается по номиналу, т.е. постановка ведется в размере вексельной суммы, то такое кредитование приемлемо для клиента.

1.3. Кредитование под залог векселей.

Кредитование под залог векселей имеет определенную специфику. Выдача ссуд производится под залог векселей:

- кредитование под соло-вексель

- открытие клиенту специального ссудного счета, который обеспечивается векселями

При векселедержательском кредите собственная кредиторская задолженность оформляется векселями. При этом получатель векселя – поставщик товаров, производитель услуг или иное лицо, являющееся кредитором, имеет возможность получить средства в банке векселедателя-должника за счет открытого ему кредита. Как правило, кредит по векселям, переданного в залог, предоставляется лишь в размере 60 – 90 % от их стоимости. Поэтому, взыскание вексельной суммы в случае невыполнения условий кредитного договора может принести определенный эффект.