Alternative und ergaenzende FinanzierungsleistungenРефераты >> Иностранные языки >> Alternative und ergaenzende Finanzierungsleistungen

Trotz dieser von der offentlichen Hand gebotenen Subventionen und Burgschaf-ten machten die bestehenden privaten KBGen von dem neuen Angebot jedoch kaum Gebrauch. Urn ein Scheitern des Forderungsprogramms zu vcrhindern, in-itiierten die Bundeslander deshalb ab 1971 die Grimdung sogenannter ”mittel-standischer Beteiligungsgesellschaften“, die ausschlicBlich Beteiligungen im Rahmen der vom Bund aufgestellten ”Grundsatze“ ubernehmcn. Dem Gcsellschaf-terkreis der mittelstandischen Beteiligungsgesellschaften gehoren i.d.R. mchrere Kreditinstitute, die Industrie- und Handels- sowie die Handwcrkskammern und das jeweilige Bundesland an. Wie die privaten erwerbswirtschaftlichen KBGen lehncn auch diese ”gemischten“ KBGen die Vergabe von Sanierungsbeteiligungen ab.

Eindeutig gemeinwirtschaftlichen Charakter tragen dagegen die Kapitalbe-teiligungen der Berliner Industriebank AG. Entsprechend cr Zielsetzung des Aktionarskreises (Bundesrepublik Deutschland, Land Berlin, KW) der Bank bctci-ligt sic sich auch an der Sanierung insolvenzgefahrdetcr Untcrnehmen. Entschei-dungskriterium fur die Vergabe von Beteiligungen ist hicr das offentlichc Intcressc der Sicherung und Forderung der Berliner Wirtschaft.

Die bisherigen Erfahrungen zeigen, daB sich die mit der Griindung von KBGen PrnMcn verkniipften Erwartungen nur teilweise erfullt habcn. Das Konzcpt der KBG AT KB' stoBt noch immer auf gewisse Widerstande und Hemmnisse. Selbstandige 'fc, Unternehmer stehen der Aufnahmc von KBGen als Gcscllschaftcr oft ablchnend S^ gegenuber, da sie eine zu starkc Bceinflussung der Gcschaftspolitik oder einc totale Abhangigkeit befurchten. Zwar verzichtcn KBGen erklartermaBcn auf cincn bc-herrschenden EinfluB auf die laufenden Geschafte, was nach auBen durch die Be-schrankung auf cine Mindcrhcitsbctciligung und das dem Betciliguiigsnchmcr ein-

3. Teil: Marktieistungen und Eigengeschafte der Kreditinsritute

geraumte Riickkaufsrecht dokumentiert wird. Der Katalog zustimmungsbedurfti-ger Geschafte, der alle bedeutenden Entscheidungen eines Unternehmers ein-schlieBt, und die umfassenden Informationsrechte — ggf. erganzt durch enge Beirats-kontakte — eroffnen den KBGen aber zweifellos zahlreiche, zur Wahrnehmung ihrer Aufgabe auch notwendige, EinfluBmoglichkeiten.

Ein weiteres Problem stellen die strengen Auswahlprinzipien in Verbindung mit den relativ hohen Renditeerwartungen dar. Soweit moglich versuchen die Unter-nehmen die Aufnahme des ”teuren“ Beteiligungskapitals und die daraus resultie-rende Bindung durch den Kapitaldienst auf dem Wege der Kreditfinanzierung zu umgehen.

Einer Mobilisierung der Beteiligungen, beispielsweise durch Einbringen in einen speziellen Investmentfonds, steht die aus steuerlichen Griinden haufig ge-wahlte Form der stillen Beteiligung entgegen. Uber derartige Fonds mit handelba-ren Anteilen konnte das Angebot dauerhaftcn Eigcnkapitals verbessert und dem Bedarfder Beteiligungsnehmer eher Rechnung getragen werden, fur die die R.uck-zahlung der Beteiligung bzw. der Gesellschafterwechsel nach Ablaut der bisher iiblichen Frist meist mit erheblichen Schwierigkeiten vcrbunden sind. Verbesse-rungsvorschlage zur Forderung der Beteiligungsfinanzierung zielcn deshalb insbe-sondere darauf ab, die zeitliche Begrenzung der Beteiligung zu beseitigen, die Fungibilitat der Anteile sicherzustellen sowie steuerliche Hindernisse abzubauen. Daneben wird es aber entscheidend darauf ankommen, die psychologischen Bar-riercn der potcntiellen Beteiligungsnehmer zu liberwinden.

Zum Austausch gegen das Blatt gleicher Nummer

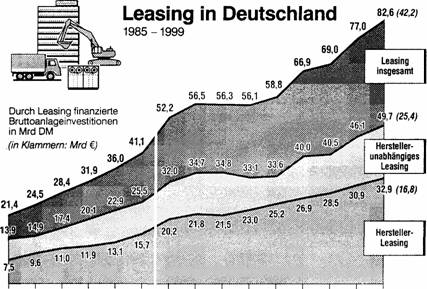

Leasing in Deutschland 1985-1999

Als besondere Form der Investitionsfinanzierung hat das Leasing in Deutschland seit den sechziger Jahren standig an Bedeutung gewonnen. Allein zwischen 1991 und 1999 - im Jahrzehnt nach der deutscnen Einigung - stiegen die durch Leasing finanzierten Bruttoanlageinvestitionen von 52,2 Mrd DM auf schatzungsweise 82,6 Mrd DM (42,2 Mrd €). Die Leasingquote, der Anteil des Leasings an den gesamtwirtschaftlichen Investitionen (ohne Wohnungsbau), kletterte dadurch auf nahezu 15 %.

Diesen Bedeutungszuwachs verdankt das Leasing den Vorteilen, die es gegenuber anderen Formen der Investitionsfinanzierung bietet. Aus betriebswirtschaftlicher Sicht ist besonders die Schonung des Elgenkapltals und der Liquiditat hervorzuheben: Ein Leasinggeschaft bindet zum Zeitpunkt der Investition nur in geringem Umfang finanzielle Mittel; Kreditlinien und bankmaRige Sicherheiten des Unternehmens werden nicht in Anspruch genommen. Da die falligen Raten im Normalfall aus den laufenden Ertragen des Leasingobjekts gedeckt werden, bleibt dem Unternehmen mehr Spielraum fur andere Vorhaben. Die uber die gesamte Vertragslaufzeit gleichbleibende Belastung schafft zudem eine sichere Kalkulations-grundlage. Steuerlich sind die Leasingraten in der Regel voll als Betriebsausgaben absetzbar. Neben diesen Aspekten kann sich die Verknupfung des eigentlichen Leasingvertrags mil zusatzlichen Dienst-leistungen (Beratung, Planung, Marktbeobachtung, Management der geleasten WIrtschaftsguter, Versi-cherungen usw.) fur den Leasingnehmer als vorteilhaft erweisen.

Nach einem Bericht des Munchner ifo-lnstituts verwalteten die Leasinggesellschaften in Deutschland Ende 1998 rund 3,7 Mio Leasing-Vertrage. Die Anschaffungswerte dervermieteten Guter (ohne Abschrei-bungen) summierten sich auf 303 Mrd DM. Davon entfielen 76 Mrd DM, verteilt (iber 2,4 Mio Vertrage, auf das so genannte Hersteller-Leasing, die Aniagenvermietung durch den Produzenten des betreffen-den Wirtschaftsguts, durch Handler Oder Importeure; 227 Mrd DM aus 1,3 Mio Vertragen waren dem herstellerunabhangigen Leasing durch eigenstandige Finanzierungsgesellschaften zuzurechnen.

Als Leasingobjekt stehen Kraftfahrzeuge an erster Stelle. Auf sie konzentrierten sich allein 51 % der Leasinginvestitionen des Jahres 1998. Auf dem zweiten Rang folgen EDV-Anlagen und Buromaschinen mit einem Anteil von 10 % vor Geschafts- und BCirobauten (9 %), Flugzeugen, Schiffen und Schienen-fahrzeugen (8 %), Maschinen fur die Produktion (8 %), Produktionsgebauden, Lagerhallen usw. (7%) und sonstigen Aniagegutern (6 %).

1985 86 87 88 89 90 91 92 93 94 95 96 97 98 1999 ab 1991: Gesamtdeutschland: 1999: nach Planangaben berechnet Quelte: ito-lnstitut izahlenbilder | QQ

© Erich Schmidt Verlag

Leasing

Leasing bedeutet die mittel- und langfristige Vermietung von Wirtschaftsgutern durch den Produ-zenten der Gliter oder durch zwischengeschaltete spezielle Leasinggesellschaften (engl. to tease = mieten, vermieten).

Seinen Ursprung hat das Leasing in den USA, wo 1952 die erste Leasinggesellschaft der Welt gegrundet wurde. In der Bundesrepublik Deutschland hat sich das Leasing als Alternative oder Erganzung zu den traditionellen Formen der Investitionsguterfinanzierung seit Anfang der sechziger Jahre immer starker durchgesetzt. Inzwischen entfallt in Deutschland bereits mehr als ein Zehntel der gesaintwirtschaftlichen Investitionen (mit Ausnahme des Wohnungsbaus) auf geleaste Outer. Der Vorteil des Leasing besteht vor allem darin, die Liquiditat des Leasingnehmers zu schonen, da zur Finanzierung der Investition weder eigene Mittel erforderlich sind noch Frerndkapital aufge-nommen werden muB. Weitere Pluspunkte ergeben sich aus der Kostensicherheit durch festste-hende Leasingraten und - je nach Ausgestaltung des Leasingvertrags - aus den Dienstleistungen, die rund um das geleaste Objekt angeboten werden (Wartung, Reparaturen, Versicherungen, komplettes Management z. B. einer geleasten Fahrzeugflotte). Zunehmende Bedeutung gewinnt das Konsumenten-Leasing, dessen Angebote - mit dem Schwerpunkt auf Pkws und Fernsehge-raten - direkt auf die privaten Verbraucher zugeschnitten sind.