Рынок ценных бумаг

На фондовых рынках происходит постепенное стирание граней между фьючерсами и опционами. Это касается и объектов заключения сделок — в частности тех базовых активов, под которые эти контракты выписываются, а также их конечного назначения — получения прибыли путем спекуляции на разнице в ценах этих активов и для хеджирования.

Цель хеджеров при совершении операций с фьючерсами — приобретение их для уменьшения риска, связанного с колебаниями цены на товар. Особенно привлекательным инструментом для хеджирования служат опционы, которые характеризуются ограниченным риском потерь, а получение прибыли при этом может быть достаточно значительным. Спекулянты покупают фьючерсы с целью их последующей перепродажи; сам предмет контракта спекулянта не интересует.

Хеджеры и спекулянты, на которых разделяются участники фондового рынка, оперирующие с фьючерсными контрактами, заинтересованы в приобретении фьючерсов по низким ценам и их последующей реализации по высоким. Следовательно, заключение сделки, как правило, имеет своей целью не реальную поставку товара, а хеджирование позиций контрагентов или игру на разнице цен. В данном случае заключение фьючерсного контракта не предусматривает акта покупки и продажи товара.

Варранты

Другой вид производной ценной бумаги — варрант. Варранты по механизму действия и по своему экономическому содержанию весьма близки к правам. Варрант – это ценная бумага, дающая её владельцу право приобрести в течение установленного периода времени определенное число обыкновенных акций по заранее фиксированной цене.

Отличие варранта от права заключается в периоде действия. Если право – это краткосрочная ценная бумага, которая функционирует на рынке 3-4 недели, то варрант действует в течение 3-5 и более лет.

Как правило, варранты выпускаются вместе с облигациями и акциями, с тем чтобы сделать ценные бумаги более привлекательными для инвесторов. Варрант выпускается как самостоятельная ценная бумага и может продаваться и покупаться отдельно от облигаций или акций, к которой он прилагается.

Обычно варрант дает право на приобретение дополнительных акций. Однако в ряде случаев варрант позволяет получить другие ценности: облигации по льготной цене, золото и др.

Цена варранта

Вследствие того что варрант дает возможность приобрести дополнительные ценности по стоимости ниже рыночной, он имеет свою цену. Цена варранта состоит из двух компонентов: скрытой и временной цены.

Скрытая цена – это разность между рыночной ценой обычных акций и исполнительной ценой, по которой эти акции можно приобрести на основании варранта.

Например, один варрант дает право приобрести одну обыкновенную акцию. Рыночная цена акции равна 25р. Исполнительная цена варранта равно 20р. Следовательно, скрытая цена варранта составляет 25-20 = 5 р. Варрант не имеет скрытой цены, если его исполнительная цена выше рыночной цены стоящих за ним обыкновенных акций.

Временная цена – это разница между будущей рыночной ценой акции, которая может возрасти вследствие успешного развития данной компании, и её существующей рыночной ценой. Если предположить, что в будущем цена акции возрастет до 35р., то временная цена варранта составляет: 35-25 = 10р.

Таким образом, цена варранта (Рв) определяется по формуле:

Рв = Рс + Рвр

Рс - скрытая цена варранта;

Рвр – временная цена варранта;

Цена варранта составит 5 + 10 = 15 р. Если инвестор приобретает варрант за 15 р., а в последствии купит акцию по исполнительной цене в размере 20 р., то общие затраты на покупку акции составят: 15+20 = 35р. т.е. столько, сколько стоит эта акция на рынке. Фактическая цена варранта колеблется около его теоретической цены в зависимости от спроса и предложения, а так же от других факторов

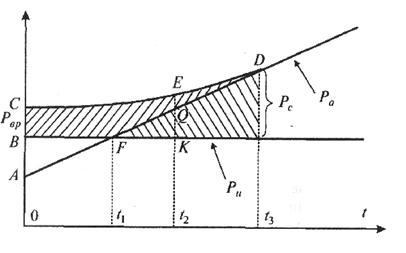

Следует отметить, что варрант может не иметь скрытой цены, когда исполнительная цена выше рыночной цены акции. Однако он будет иметь временную цену вследствие того, что у рыночной цены акций есть тенденция к росту. Временная цена варранта снижается по мере приближения конца срока его действия, так как уменьшаются спекулятивные ожидания роста курсовой стоимости акций. По истечении срока действия варрант теряет всякую ценность. Изменения цены варранта за период его действия показаны на рисунке 1.

|

Рис. 1. Динамика изменения цены акций и цены варранта

На представленном рисунке видно, что в начальный период исполнительная цена варранта (Pu) превышает рыночную цену акций (Ра), изображенную прямой AD. В данный момент варрант имеет только временную цену (Рвр), так как рыночная цена акций ниже исполнительной цены. Цена варранта в каждый момент времени представляет собой разницу между кривой CD и исполнительной ценой варранта. До точки t1 варрант не имеет скрытой цены, а обладает только временной ценой. Вправо от точки t1 у варранта возникает скрытая цена и продолжает существовать временная цена, которая постепенно уменьшается, приближаясь к точке D, показывающей срок окончания действия варранта. В момент времени t 2 отмечаются временная цена варранта (отрезок EQ) и скрытая цена (отрезок QK). В момент окончания срока действия варранта (t3) проявляется только скрытая цена варранта.

Переоценка варрантов

При принятии инвестиционных решений о целесообразности покупки варрантов необходимо учитывать их переоценку. Под переоценкой варрантов понимается разница между стоимостью акций, приобретенных по исполнительной цене с учетом затрат на покупку варрантов, и рыночной ценой акций. Величина переоценки (Sn) определяется следующим образом:

Sn = Ри + Рв – Ра ,

где Ри — исполнительная цена;

Рв — цена приобретения варранта;

Ра — рыночная цена акций.

Например, на представленном графике (рис. 1) в начальный момент времени цена акций составляла 20 руб., исполнительная цена равна 30 руб. и цена самого варранта — 5 руб. В этом случае переоценка варранта составляет: (30 + 5 — 20) = 15 руб. В момент времени t3, когда рыночная цена акций достигла 50 руб., переоценка варранта равна (30 + 20 — 50), т.е. нулю.

Определение величины переоценки позволяет инвестору провести анализ по следующим направлениям:

— сопоставление динамики изменения переоценки с темпом роста курсовой стоимости акций. Инвестор должен оценить, достаточен ли период времени для того, чтобы курсовая стоимость акций возросла и свела величину переоценки хотя бы к нулю. Если цена акций стабилизировалась или растет медленными темпами, то варрант может быть переоценен и к окончанию срока действия его цена и исполнительная цена приобретения акций могут оказаться выше рыночной цены акций. В этом случае не имеет смысла приобретать варрант, так как его цена является завышенной;

— сравнение относительной переоценки с величиной, характеризующей отношение цены акции к размеру дивиденда (P/d). Относительная переоценка определяется как отношение величины переоценки (Sn) к курсовой стоимости акций (Ра). В нашем примере относительная переоценка (Sno) в начальный момент времени составляет: (15 : 20) = 75%. Сравнивая относительную переоценку с величиной P/d по различным компаниям, следует отдавать предпочтение покупке варрантов у тех фирм, где отношение P/d выше. Низкое соотношение свидетельствует о выплате на вложенный капитал высоких дивидендов. Этот факт необходимо учитывать, так как владелец варранта за период его обладания не получает никаких дивидендов.