Исследование организации и оплаты труда на предприятии в современных условиях

![]() , (7)

, (7)

где Из – износ основных средств (стр. 392 Ф № 5), млн. руб.

Сп – первоначальная стоимость основных средств (стр. 110 Ф №1), млн. руб.

![]()

![]()

Очевидно, что увеличение коэффициента износа и соответственно снижение коэффициента годности означает ухудшение состояния основных

средств. По данным коэффициентам можно сказать лишь одно - основные средства морально устарели и требуют замены.

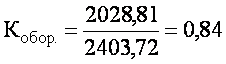

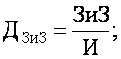

Важное значение для оценки основных средств имеют также показатели их движения: коэффициент обновления kобн. и коэффициент выбытия kв, рассчитываемые по следующим формулам:

(8)

(8)

(9)

(9)

где Спост. - стоимость поступивших основных средств (стр. 320 Ф № 5), млн. руб.;

Свыб.- стоимость выбывших основных средств (стр. 320 Ф № 5), млн. руб.;

Сн.г., Ск.г.- стоимость основных средств на начало и конец отмеченного периода соответственно (стр. 320 Ф № 5), млн. руб.

Рост (абсолютный и относительный) оборотных средств может свидетельствовать не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота, что объективно вызывает потребность в увеличении их массы.

Для определения тенденции оборачиваемости оборотных средств рассчитывается коэффициент оборачиваемости как отношение выручки (валового дохода) от реализации продукции (стр.010 Ф №2) к среднегодовой сумме оборотных средств предприятия.

(10)

(10)

Для оценки динамики и структуры имущества предприятий рекомендуется произвести расчет следующих финансовых коэффициентов:

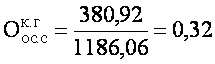

а. оснащенности внеоборотными активами

(11)

(11)

б. доли оборотных средств

(12)

(12)

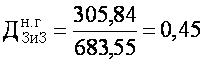

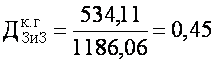

в. доли запасов и затрат

(13)

(13)

г. доли дебиторской задолженности

(14)

(14)

д. доли платежных средств

(15)

(15)

Соотношение внеоборотных и оборотных активов определяется отраслевыми особенностями, уровнем автоматизации производства, политикой администрации в области капиталовложений и конкретными условиями работы предприятия. Тем не менее достаточно высокая доля оборотного капитала, имеющего более высокий уровень оборачиваемости, способна приносить большую массу прибыли и, следовательно, повышать потенциал ликвидности.

Анализ источников финансирования имущества

Показатели финансирования характеризуют степень покрытия статей имущества предприятия соответствующими статьями капитала. Анализ данных показателей позволяет получить представление о горизонтальной структуре капитала и оценить в средне- и долгосрочном периодах риск неликвидное.

Проводя анализ источников финансирования основных средств и других внеоборотных актинов, следует иметь в виду, что ими, как правило, являются собственный капитал и долгосрочные заемные средства. Анализ источников формирования внеоборотных активов оформляется в виде таблицы (табл. 4).

Изучение источников формирования оборотных средств играет важную роль по причине их прямого влияния на текущее финансовое состояние. Оборотные средства образуются как за счет собственных, так и заемных средств.

Для анализа источников финансирования оборотных средств составляется табл. 5.

Обобщение результатов анализа по табл. 4 и 5 осуществляется в форме последовательного расчета (табл. 6)

Таблица 6

Расчет покрытия имущества

|

Показатели |

На начало года |

На конец года |

|

1 |

2 |

3 |

|

Собственный капитал |

383,27 |

539,89 |

|

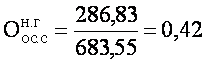

- Внеоборотные активы |

286,83 |

380,92 |

|

= Недо(пере)покрытие собственным капиталом |

96,44 |

158,97 |

|

+ Долгосрочный заемный капитал |

0 |

0 |

|

= Долгосрочный капитал для финансирования оборотных средств |

96,44 |

159,97 |

|

- Оборотные активы |

396,72 |

805,14 |

|

= Краткосрочный заемный капитал для финансирования оборотных средств |

-300,28 |

-646,17 |

Из табл. 6 видно, что предприятию необходимо было на начало года 300,28 млн. руб. краткосрочного заемного капитала для финансирования оборотных средств, а к концу года эта сумма увеличилась более чем в два раза и составила 646,17 млн. руб.

Расчет покрытия отчетливо показывает финансирование отдельных частей имущества предприятий.

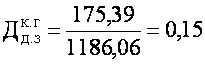

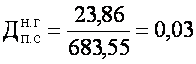

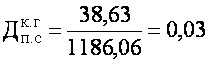

Из относительных показателей в практике анализа получили распространение I и II степени покрытия. I степень покрытия отражает достаточность собственного капитала для финансирования основных средств: