Исследование организации и оплаты труда на предприятии в современных условиях

(16)

(16)

Покрытие I степени на начало года было 134%, к концу года ситуация практически не изменилась и I степень покрытия составила 142%, а это говорит о том, что собственный капитал помимо того, что полностью покрывает основные средства, дополнительно финансирует запасы имущества.

II степень покрытия оценивается в виде соотношения долгосрочных источников финансирования и суммы основных средств:

(17)

(17)

Для финансирования основных средств собственного капитала вполне достаточно и нет необходимости в долгосрочном капитале. Поэтому на данном предприятии покрытие первой и второй степени равны между собой. Из этого следует вывод о том, что предприятие стабильно.

Анализ ликвидности

Целью анализа показателей ликвидности является оценка степени достаточности ликвидных средств для покрытия наступивших краткосрочных обязательств по заемному капиталу. Внешним инвесторам данные показатели служат для выявления риска вложения капитала.

Ликвидность активов и срочных обязательств может быть приблизительно определена по бухгалтерскому балансу.

По степени ликвидности активы предприятия делятся на следующие группы:

А1 - наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения;

А2 - быстрореализуемые активы: дебиторская задолженность и прочие оборотные активы; в случае обнаружения в ходе внутреннего анализа иммобилизации по статьям быстрореализуемых активов на эту величину необходимо уменьшить группу А2;

А3 - медленнореализуемые активы: запасы и затраты, налоги по приобретенным ценностям; ряд активов учитывает в этой группе также долгосрочные финансовые вложения;

А4 - труднореализуемые активы: внеоборотные за минусом долгосрочных финансовых вложений, если последние учтены в составе А3.

Пассивы группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства: краткосрочная кредиторская задолженность и прочие пассивы за минусом доходов будущих периодов;

П2 - краткосрочные пассивы: краткосрочные кредиты и заемные средства;

П3 - долгосрочные пассивы: долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы: источники собственных средств плюс доходы будущих периодов; для сохранения баланса активов и пассивов итог П4 уменьшается на сумму иммобилизованных оборотных средств и на величину несписанных убытков.

Для определения ликвидности баланса сопоставим итоги приведенных групп по активу и пассиву:

На начало года (млн. руб.) На конец года (млн. руб.)

А1=23,86 П1=300,29 А1=38,68 П1=646,16

А2=67,03 П2=0,00 А2=227,20 П2=0,00

А3=305,84 П3=0,00 А3=539,30 П3=0,00

А4=286,83 П4=383,27 А4=380,92 П4=539,89

Баланс абсолютно ликвиден, если итоги групп активов превышают итоги пассивов по следующим неравенствам:

(18)

(18)

На начало и на конец года на предприятии не соблюдается первое неравенство (18). А это говорит о том, что предприятие практически не имеет денежных средств на своих счетах. Это связано с тем, что предприятие направило практически все средства на оплату приобретенных товаров, оплату работ и услуг, на оплату труда, на отчисления на социальные нужды, на выдачу подотчетных сумм, на расчеты с бюджетом, на оплату машин, оборудования и транспортных средств и прочие выплаты и перечисления.

При анализе ликвидности предприятий большое распространение получили финансовые коэффициенты.

Показатели ликвидности предприятий построены по принципу сопоставления активов различной степени ликвидности с величиной краткосрочных обязательств. Различают три степени ликвидности, отражающие возможности предприятия по управлению оборотными средствами.

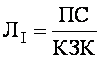

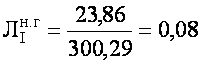

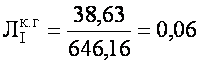

Ликвидность I степени, или абсолютная ликвидность, отражает степень покрытия краткосрочных обязательств субъектов хозяйствования реально имеющимися наличными средствами и краткосрочными финансовыми вложениями, которые могут быстро обращаться в наличность:

(19)

(19)

Рекомендуется ликвидность I степени поддерживать на уровне 0,2 - 0,3.

По данному показателю предприятие не ликвидно, поскольку оно реально может покрыть краткосрочные обязательства наличными средствами и краткосрочными финансовыми вложениями лишь 8% на начало года и 6% на конец года.

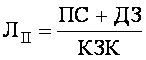

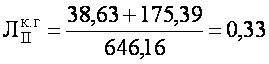

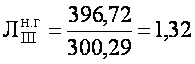

Ликвидность II степени, или промежуточная ликвидность, при оценке размера ликвидных средств (числитель относительного показателя) дополнительно учитывает дебиторскую задолженность:

(20)

(20)

Данный коэффициент говорит о том, что платежные средства даже с учетом дебиторской задолженности не могут покрыть краткосрочные обязательства, хотя ситуация и изменяется в лучшую сторону за счет увеличения дебиторской задолженности.

Ликвидность III степени, или общая ликвидность, показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами, но и продажи в случае необходимости прочих реализуемых элементов запасов и затрат:

(21)

(21)

Нижняя нормальная граница коэффициента обшей ликвидности - 2.

Данный показатель говорит о том, что платежные возможности предприятия уменьшились, и, что в свою очередь свидетельствует о его финансовой неустойчивости.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния предприятий при разной степени учета ликвидных средств, но и отвечают интересам различных пользователей аналитической информации. Для поставщиков сырья и материалов наиболее интересна ликвидность I степени. Банки, кредитующие данное предприятие, большее внимание уделяют показателю промежуточной ликвидности. Покупатели и держатели акций оценивают финансовую устойчивость по общей ликвидности.

Ликвидность можно рассчитать также и поэтапно (табл. 7).

Таблица 7

Поэтапный расчет ликвидности

|

Показатели |

На начало года |

На конец года |

|

1 |

2 |

3 |

|

Платежные средства |

23,86 |

38,63 |

|

- Краткосрочный заемный капитал |

300,29 |

646,16 |

|

= Недопокрытие I степени |

-276,43 |

-607,53 |

|

+ Дебиторская задолженность |

46,04 |

175,39 |

|

= Пере(недо)покрытие II степени |

-230,39 |

-432,14 |

|

+ Запасы, налоги и прочие внеоборотные средства |

305,84 |

539,30 |

|

= Излишек (дефицит) III степени |

75,45 |

107,16 |