Исследование организации и оплаты труда на предприятии в современных условиях

Излишек (дефицит) III степени соответствует показателю «работающий капитал» (известный как чистые оборотные активы). Работающий капитал часто используют для оценки ликвидности.

На предприятии за анализируемый период произошло увеличение «работающего капитала», что говорит о его финансовом благосостоянии.

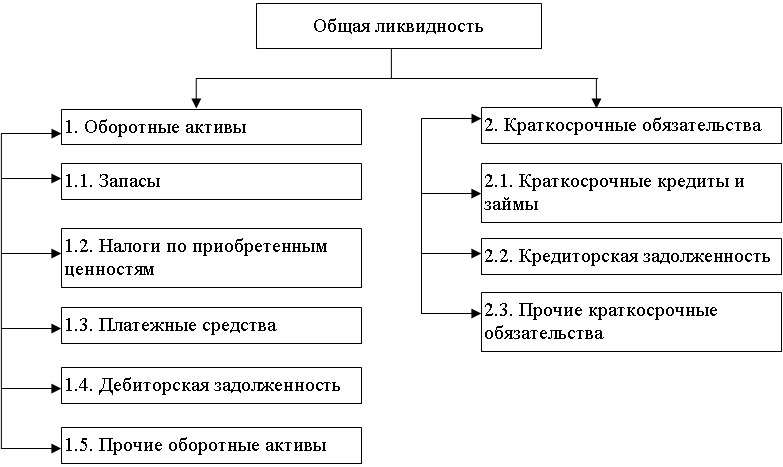

Для всесторонней оценки показателей ликвидности важно знать и взаимосвязи с факторами их формирования. В качестве примера рассмотрим анализ факторов изменения коэффициента общей ликвидности (рис. 4).

Рис. 4. Структурно-логическая модель факторной системы коэффициента общей ликвидности

Расчет влияния факторов 1 и 2 производится приемом последовательного изолирования, факторов 1.1 - 1.5 и 2.1 - 2.3 - методом долевого участия (табл. 8). Для этого необходимо рассчитать:

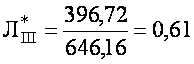

Ø коэффициент общей ликвидности при условии оборотных активов на начало и краткосрочных обязательств на конец периода:

;

;

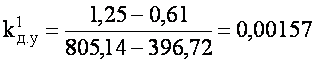

Ø коэффициент долевого участия для фактора 1:

(22)

(22)

где ![]() - общая ликвидность на конец года;

- общая ликвидность на конец года;

ОАк.г, ОАн.г - оборотные активы на начало и конец периода соответственно;

Ø коэффициент долевого участия для фактора 2:

(23)

(23)

где ![]() - общая ликвидность на начало года;

- общая ликвидность на начало года;

КЗКк.г, КЗКн.г - краткосрочные обязательства на начало и конец периода соответственно.

Таблица 8

Анализ факторов изменения коэффициента общей ликвидности, млн. руб.

|

Факторы |

Расчет |

Значение |

|

1 |

2 |

3 |

|

1. Изменение оборотных активов |

|

+0,64 |

|

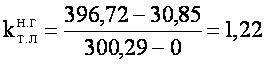

1.1. Запасов |

где ЗиЗк.г, ЗиЗн.г – запасы и затраты на начало и конец периода соответственно |

+0,36 |

|

1.2. Налогов по приобретенным ценностям |

где Нк.г, Нн.г – налоги по приобретенным ценностям на начало и конец периода соответственно |

+0,01 |

|

1 |

2 |

3 |

|

1.3. Денежных средств |

где ПСк.г, ПСн.г – платежные средства на начало и конец периода соответственно |

+0,02 |

|

1.4. Дебиторской задолженности |

где ДЗк.г, ДЗн.г – дебиторская задолженность на начало и конец периода соответственно |

+0,20 |

|

1.5. Прочих оборотных активов |

где ПОАк.г, ПОАн.г – прочие оборотные активы на начало и конец периода соответственно |

+0,05 |

|

2. Изменение краткосрочных обязательств |

|

-0,71 |

|

2.1. Краткосрочных кредитов и займов |

где ЗСк.г, ЗСн.г – краткосрочные кредиты и займы на начало и конец периода соответственно |

- |

|

2.2. Кредиторской задолженности |

где КЗк.г, КЗн.г – кредиторская задолженность на начало и конец периода соответственно |

-0,48 |

|

2.3. Иных краткосрочных обязательств |

где ИКОк.г, ИКОн.г – прочие краткосрочные пассивы на начало и конец периода соответственно |

-0,23 |

Оборотные активы увеличились на 0,64. Это увеличение произошло в результате увеличения запасов на 0,36, налогов по приобретенным ценностям на 0,01, денежных средств на 0,02, дебиторской задолженности на 0,20 и прочих оборотных активов на 0,05.

На увеличение краткосрочных обязательств на 0,71. повлияло увеличение кредиторской задолженности на 0,48 и увеличение иных краткосрочных обязательств на 0,23.

Анализ вероятности банкротства

В Республике Беларусь этот анализ проводится на основе анализа структуры баланса предприятия по следующим показателям:

Ø коэффициент текущей ликвидности;

Ø коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности близок по своему значению к показателю общей ликвидности. Однако он предполагает корректировку с учетом доходов (ДБП) и расходов (РБП) будущих периодов:

(24)

(24)

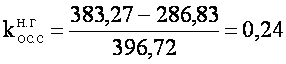

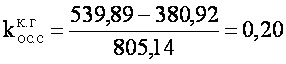

Коэффициент обеспеченности собственными оборотными средствами показывает, какая часть оборотных средств финансируется за счет собственных средств:

(25)

(25)

Расчетные значения коэффициентов структуры баланса сопоставляются с нормативными (табл. 7 [6, с. 34]).

На начало года за счет собственных средств финансировалось 24% оборотных средств, что ненамного ниже нормативного значения (0,3). К концу года этот показатель уменьшился, и, за счет собственных оборотных средств финансировалось лишь 20% оборотных средств. Это говорит о том, что предприятие не обеспечено собственными средствами и все более зависит от внешних источников финансирования.