Функции и роль кредита в современной рыночной экономикеРефераты >> Экономическая теория >> Функции и роль кредита в современной рыночной экономике

Применение коммерческого кредита требует наличия у продавца достаточного резервного капитала на случай замедления поступлений от должников.

Выделяют пять основных способов предоставления коммерческого кредита:

1. вексельный способ;

2. открытый счет;

3. скидка при условии оплаты в определенный срок;

4. сезонный кредит;

5. консигнация.

Кроме банковского и коммерческого кредита существуют так же:

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа.

Ипотечный кредит выдается на приобретение либо строительство жилья, либо покупку земли. Предоставляют его банки (кроме инвестиционных) и специализированные кредитно-финансовые институты.

Государственный кредит следует разделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом государственные облигации покупают население, юридические лица, различные предприятия и компании.

Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки.

Само собой разумеется, что любой из этих способов может быть наиболее эффективным в конкретных рыночных условиях. Выбор наиболее эффективного способа - главная задача кредитной политики каждой корпорации.

2. КРЕДИТОВАНИЕ В РЫНОЧНОЙ ЭКОНОМИКЕ

2.1. Ссудный фонд и его демонополизация

Как ранее отмечалось, в обществе (государстве) на макроуровне функционирует ссудный фонд, движение которого отражает двуединый процесс кредитных отношений, т.е. в нем одновременно отражаются и средства, мобилизованные кредитной системой, и средства, размещенные на возвратных началах. Кредитные ресурсы постоянно загружены, предоставлены кому-то в ссуду.

Ссудный фонд всегда отражается в финансовом балансе всего хозяйства — и по активу, и по пассиву. Свободные денежные средства на расчетном счете предприятия, задолженность предприятия банку по кредиту — частицы единого ссудного фонда

Ссудный фонд — это суммы денежных средств, которые все время "работают", обслуживая движение стоимости продукта Если рассмотреть ссудный фонд как экономическую категорию, отличающуюся от категории кредитных вложений, то трудно будет доказать, что для предприятия хранение денег в банке является активной кредитной операцией, а для банка — пассивной, т.е. то, что в данном случае денежные средства предприятия поступили в ссуду банку. Кроме того, получится, что для предприятий кредитные вложения — одна экономическая категория, а для банка (при создании ссудного фонда) — другая. Значит, если банк дал деньги другому предприятию в вице ссуды, то они уже становятся другой экономической категорией. Такое толкование, видимо, неправильно

Ссудный фонд как экономическая категория, характеризующая единый процесс кредитных отношений, состоящий в одновременной мобилизации средств в данном фонде и их размещении, исключает возможность несовпадения наличия ресурсов для кредитования и размещения средств в виде ссуд. Величины эти равновеликие, и их сбалансирование достигается тем типом кредитных отношений, который определяет размер эмиссии.

Ссудный фонд наиболее правильно можно характеризовать как совокупность денежных средств (капитала), использованных для удовлетворения потребностей хозяйства и населения в финансовых ресурсах на условиях возвратности. Следует подчеркнуть завершенность действия, а именно обратить внимание на форму "использованы" вместо "используемые", часто встречающуюся в литературе. В этом заключен важный смысл. Приведенные выше рассуждения характеризуют глобальное

|  |

|

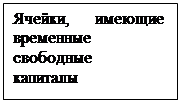

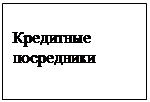

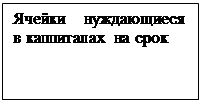

Рис 2.1. Движение ссудного фонда.

![]()

![]() Движение ссудного фонда, т.е. распределение временно высвобождаемого денежного капитала, происходит с помощью посредников — банков и кредитных учреждений.

Движение ссудного фонда, т.е. распределение временно высвобождаемого денежного капитала, происходит с помощью посредников — банков и кредитных учреждений.

В рамках прежней командно-административной системы управления экономикой ссудный фонд был строго централизован и монополизирован. Им распоряжался один центр — бывший Госбанк СССР. Однако в условиях рынка такая ситуация не могла далее существовать.

Перестройка общества потребовала отменить государственную монополию на кредитное дело, ссудный фонд начал рассредоточиваться в коммерческих банках и внутри хозяйства в виде взаимного коммерческого кредитования хозор-ганов.

Для формирования рыночных отношений необходима была межбанковская конкуренция как одно из условий создания новой экономики и ускорения процесса демонополизации банковских структур. В этих целях следовало уравнять права государственных, специализированных, акционерных, кооперативных, коммерческих банков и организовать деятельность банковской системы на основе единых принципов.

Рассматривая кредитные отношения как особую часть сферы обращения, пришлось обратить внимание на процесс демонополизации ссудного фонда и преодоления монопольного положения государственных органов в сфере кредита. Наступила эпоха свертывания жестокого централизованного управления и осуществления комплекса мер по обеспечению демонополизации всех процессов хозяйственного развития.

Децентрализация ссудного фонда имеет ряд особенностей. Ссудный фонд в значительной части сосредоточен в банках (определенная часть средств, составляющих ссудный фонд, хранится не на банковских счетах, а находится в расчетах, оформленных различными расчетными документами, размещена у предприятий и т.д.), поэтому его демонополизация происходит на фоне коренной реорганизации банковской системы. В рамках такой реорганизации допускалась свободная конкуренция коммерческих банков, ограничивалась их монополия по отраслевому при знаку, широко развивалось учредительство, поощрялась всемерная коммерциализация банковской деятельности.