ЛизингРефераты >> Экономическая теория >> Лизинг

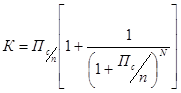

При линейном графике внесения платежей базовый коэффициент, используемый во всех расчетах, определяется из соотношения

(12)

(12)

где Пс - ставка финансирования, %;

n - количество платежей в год;

N - общее количество платежей в течение всего срока действия лизингового соглашения: N = n * Т.

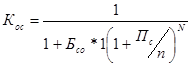

Для лизинговых платежей с учетом остаточной стоимости имущества коэффициент определяется из соотношения

(13)

(13)

где Бсо - остаточная стоимость в процентах от первоначальной стоимости.

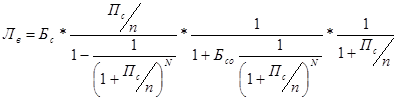

Когда осуществляется платеж с авансом, то размер лизинговых платежей корректируется на коэффициент

(14)

(14)

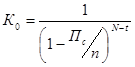

При отсрочке первого платежа сумма лизинговой оплаты корректируется на коэффициент

(15)

(15)

где t - срок отсрочки в годах.

Таким образом, лизинговые выплаты можно определить и из соотношения

(16)

(16)

С использованием поправочных коэффициентов представим лизинговые платежи на конкретных примерах. Так, при стоимости лизингового имущества (Бр) 1000 тыс. руб., сроке договора (Т) 5 лет, процентной ставке (Пд) 15 %, квартальной периодичности платежей (один раз в три месяца) разовая выплата составит:

Лв = (1000 • 0,5/4) [1 - 1/0 + 0,15/4)5-4] = 71,96 тыс. руб.

При выбранной лизингополучателем остаточной стоимости (Бдо), равной У/о, разовая выплата составит:

Лв = 71,96 [1/0 + 0,03)] • [1(1 + 0.15/4)54] = = 71,96 • 0,98584 = 70,94 тыс. руб.

Если по условиям лизингового договора предусматривается авансовая выплата, то в расчет выплат вносится еще один корректив: Ка = 1/1(1 + 0,15/4) = 0,9639.

В окончательном виде в лизинговом соглашении отражаются выплаты по 68,38 тыс. руб. (70,94 • 0,9639) (табл. 3).

Таблица 3. Вариант неизменных лизинговых выплат (тыс. руб.)

|

Периодичн. выплат |

Непогаш. стоимость имущества (Б„-гр. 5) |

Лизинговые выплаты (Л.в) |

В том числе | |

|

проценты (гр. 2х0,15/4) |

возмещение стои- мости имущества (гр. 3 - гр.4) | |||

|

1 |

2 |

3 |

4 |

5 |

|

1 квартал |

1000,0 |

68,38 |

- |

68,38 |

|

II квартал |

931,62 |

68,38 |

34,94 |

33,44 |

|

III квартал |

898,18 |

68,38 |

33,66 |

34,72 |

|

IV квартал |

863,46 |

68,38 |

32,16 |

36,22 |

|

Итого: | ||||

|

1-й год |

273,52 |

100,76 |

172,76 | |

|

2-й год |

273,52 |

115,50 |

158,02 | |

|

3-й год |

273,52 |

90,43 |

183,09 | |

|

4-й год |

273,52 |

61,38 |

212,14 | |

|

5-й год |

273,52 |

27,73 |

245,79 | |

|

Остаточная стоимость | ||||

|

28,46 |

29,53 |

1,07 |

28,20 | |

|

Всего за 5 лет | ||||

|

1397,13 |

397,13 |

1000,00 | ||

2.3 Математические модели оценки эффективности лизинговых операций

В отличие от методик расчета лизинговых платежей, принципиально иную основу имеет анализ эффективности лизинга. Такой анализ строится на сравнении лизинга с альтернативными вариантами финансирования капиталовложений. До настоящего времени отечественными авторами написан ряд работ по оценке эффективности лизинга. Рассмотрим наиболее известные из тех, которые были опубликованы:

Методика расчета платежей по лизингу и сравнение годовых арендных платежей с долгосрочной ссудой представленная в 1991 году Киселевым И.Б.

Методы расчета арендных ставок по лизингу, опубликованные в номере 3/4 за 1996 г. журнала "Лизинг ревю".

Методика В. Масленникова, описанная в книге В.Д. Газмана - "Лизинг; теория, практика, комментарии" в 1997 г.

Методика сопоставительного анализа приобретения оборудования на условиях лизинга и кредита, опубликованная в той же книге В.Д. Газмана "Лизинг; теория, практика, комментарии".