Малый бизнес в РФРефераты >> Экономическая теория >> Малый бизнес в РФ

Ряд интересных возможностей заключен в усилении взаимного кредитования предприятий малого бизнеса, которые уже активно действуют во многих регионах России.

Эти основные недостатки, да и многие другие сдерживают развитие малого бизнеса в нашей стране.

3.2. Законопроект о льготном налогообложении для малого бизнеса.

На мой, пока еще не профессиональный взгляд, помощь правительства малому бизнесу, должна стать неотъемлемой частью его работы. Состояние малого бизнеса мне представляется чем-то вроде индикатора экономики страны в целом, являясь одной из самых незащищенных частей экономики, малый бизнес тяжелее всего переносит кризисы, которые в нашей стране происходят с завидным постоянством и поддержка государства ему просто необходима.

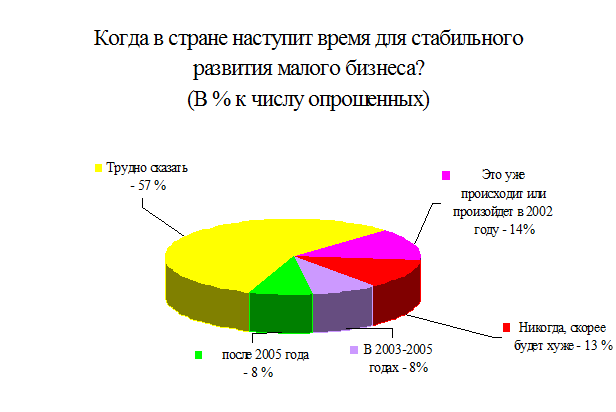

К настоящему времени сделаны только самые первые шаги в правовом и организационном обеспечении формирования малого предпринимательства в качестве особого сектора экономики России. Действенной системы стимулирования образования малых предприятий не существует, как нет и хозяйственного механизма их поддержки. Не разработана государственная программа развития малых предприятий.

По моему мнению, комплекс первоочередных мер по развитию малого предпринимательства в РФ, должен осуществляться в следующих направлениях:

- нормативно-правовое;

- финансово-кредитное;

- обеспечение безопасности;

- информационно-техническое;

- организационное;

- кадровое и консультационное обеспечение;

- внешнеэкономическая деятельность.

Также в государственной программе должны быть отражены механизмы денежно-кредитной, налоговой, бюджетной, и ценовой политики, материально-технического снабжения, системы официальных гарантий, которые обеспечивали бы создание равных стартовых условий в развитии предпринимательской деятельности.

В программе необходимо предусмотреть формирование эффективных институтов рыночной инфраструктуры, товарного рынка и рынка ценных бумаг, инвестиционного и венчурного предпринимательства, информационной, консультационной и аудиторской деятельности, а также создание комплексной государственно-общественной системы поддержки малого предпринимательства, включая подготовку и переподготовку предпринимательских кадров, привлечение к этой сфере социально активных слоев населения. Следует также определить меры, обеспечивающие поддержку внешнеэкономической деятельности и привлечение иностранных инвестиций к развитию предпринимательства.

Для реализации данных программ должны быть привлечены не столько средства государственного бюджета, сколько возможности частного - отечественного, а при необходимости и иностранного капитала. Основным же направлением использования государственных ресурсов должно стать не выделение прямых инвестиций, а страхование и предоставление гарантий под кредит.

Формирование системы законодательного обеспечения малого предпринимательства в России началось с принятия федеральных законов «О кооперативах в СССР» и «О государственной поддержки малого предпринимательства в РФ». Данные законопроекты позволили сформировать государственные структуры, призванные заниматься развитием и поддержкой малого предпринимательства. Однако сегодня с учетом складывающейся ситуации в сфере малого бизнеса требуется внесение изменений в эти законы.

Главным барьером на пути развития малого бизнеса остается удушающее его налогообложение. Опасаюсь, что законотворческая деятельность в этой области сегодня идет вразрез с требованием Концепции государственной политике поддержки и развития малого предпринимательства, одобренной на заседании Государственного совета в декабре 2001 года.

|

В своем Послании к Федеральному Собранию Президент РФ прямо заявил о необходимости приостановить действие единого социального налога на малый бизнес, призвав руководствоваться здравым смыслом.

Встает вопрос сколько же предприниматель может платить, чтобы не испытать искушения уйти «в тень»? Вариант, предложенный в начале апреля правительством, не решает проблемы. Этот вывод прозвучал в решениях III Всероссийской конференции представителей малых предприятий, одним из учредителей которого была и ТПП РФ.[2]

По поручению Президента России Минэкономразвития подготовило законопроект о льготном налогообложении для малого бизнеса. 4 апреля он был рассмотрен на заседании правительства и до 10 апреля с учетом замечаний должен быть внесен в Государственную Думу.

О социальной значимости малого бизнеса и его роли в обеспечении экономического роста говорится давно. Нацелившись снимать препоны на пути малого предпринимательства, правительство решилось на налоговые послабления.

В .В. Путин:'' Речь идет о сокращении совокупного налогового бремени, нагрузки на предприятия МБ и на упрощение системы учета и отчетности. Предлагается ввести две системы уплаты налогов: упрощенную и вменённую''.

Единый налог на вмененный доход: 15 % от вмененного дохода, расчитанного по особым правилам.

Два варианта упрощенной системы налогообложения: 8% - налог с выручки (без учета расходов, связанных с извлечением прибыли, но за вычетом сумм, направленных на пенсионное страхование работников); 20 % -налог с чистой прибыли (все доходы минус все расходы, связанные с извлечением этой прибыли).

Условия перехода на упрощенную систему налогообложения: объем годовой выручки не выше 10 миллионов рублей; численность работников - не более 20 человек.

Предлагается ввести упрощенную систему налогообложения, на которую могут перейти только самые малые предприятия, и специальный режим применения единого налога на вменяемый доход для отдельных видов деятельности (в сфере мелкой розничной торговли, общественного питания, оказания бытовых услуг физическим лицам, ремонта, техобслуживания и мойки автомобилей, автотранспортных и ветеринарных услуг). При этом применяются ограничения по площадям торгового зала (зала общественного питания) – не более 70 квадратных метров.

Еще не успели высохнуть чернила на новых законопроектов, как они подверглись критике.

Спорят об ограничениях упрощенной системы налогообложения, причем наиболее уязвимым выглядит положение о численности занятых. Действительно, у закона о поддержки малого предпринимательства совсем другие категории отнесения предприятий к малым – от 30 до 100 работников в зависимости от отрасли. А действующий закон об упрощенной системе налогообложения рассчитан на предприятия, где не более 15 работников.

Предлагаемый законопроектом предел численности – 20 человек - неплохо было бы увеличить для отдельных видов деятельности. Но в тоже время нужно выбирать что-то одно: либо серьезные послабления самому незащищенному слою малого бизнеса, либо урезанные льготы в отношении широкого круга малых и средних предприятий. Позволят ли нужды казны помочь сразу всем? Возможны, конечно, и компромиссы –дифференциация льгот в зависимости от численности, применение дополнительных критериев.