Экономика России в переходный периодРефераты >> Экономическая теория >> Экономика России в переходный период

Финансовые результаты работы промышленных предприятий остались достаточно успешными, несмотря на определенное снижение рентабельности к концу 2000 года. Норма прибыли в первые два месяца III квартала 2000 года уменьшилась до 12% - против 14% годом ранее и 16% во II квартале 2000 года.

Удвоив золотовалютные (до 30 млрд. долларов) резервы ЦБ и дав сильный толчок инвестиционному буму в экономике, они не привели к разгону инфляции (кратковременный ее всплеск летом в дальнейшем был купирован) и к неконтролируемому укреплению рубля (учитывая значительную «передевальвацию» 1998 года, 13-процентный рост реального курса рубля в 2000 году можно считать терпимым). Заслуга ЦБ в этом неоспорима.

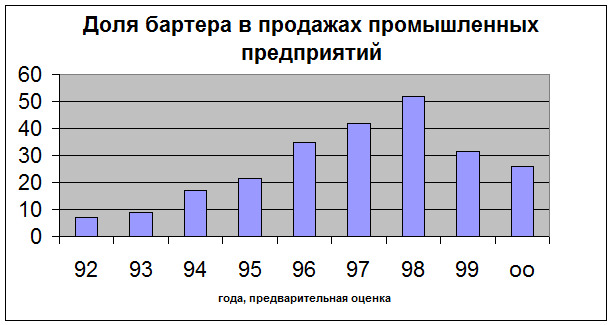

После интенсивного снижения доли бартера в расчетах с 52 до 26% с июля 1998 – го по март 2000 года в дальнейшем эта доля практически стабилизировалась. Стало ясно, что окончательно покончить с бартером в сжатые сроки не удастся. (См. рис. 1 )

Рис. 1. Доля бартера в продажах промышленных предприятий.

Доходы федерального бюджета опередили плановые показатели на 30% (здесь нет никакого чуда – фактический номинальный ВВП превысил расчетный «бюджетный» на те же 30%), а вот расходы бюджета не были проиндексированы. Ведь ЦБ заметно подсобил Минфину в обслуживании внешнего долга и не стал настаивать на платежах последнего по замороженным рублевым госбумагам в своем потрфеле. Результат – сверхплановый профицит бюджета, который, по предварительным оценкам, может достичь 190-200 млрд. рублей. Так вот, примерно 40% этого профицита (около 70 млрд. рублей)осталось на счетах бюджета и не было выброшено в экономику.

Несмотря на выдающееся бюджетное достижение 2000 года, когда уровень собираемых бюджетной системой доходов вырос на 3,2% до 29,5% ВВП, уровень непроцентных расходов бюджетной системы России вырос всего на 0,2% ВВП по сравнению с 1999 годом и оказался ниже кризисного 1998 года.

24 _6

20 _4

16 _2

12 _0

8 - 2

4 - 4

0 - 6

Рис. 2.

Причиной такого положения дел стала необходимость для бюджетной системы обеспечить существенный уровень общего профицита как компенсацию на неизбежное отсутствие источников заемного финансирования бюджетных расходов в период выхода из долгового кризиса. По оценке Центра развития, уровень расходов государства на оплату коллективных услуг сократился с 25% ВВП в 1997 году до 16- 16,6 % в 2000 – м. Это ниже, чем уровень госпотребления в США (17,5% в 1998 году) в Германии и Австрии (18,9%), Франции (24,2%).

Вот уже два года подряд доходы всех российских граждан растут чрезвычайно высокими темпами. В 2000 году в реальном выражении они выросли почти на 10%. В 2001 – еще на 8%. Рост доходов, естественно, привел к увеличению объема потребительского рынка России. Если в 1999 году уже составил 120-140 млрд., а в 2001 году составил уже около 150-175 млрд. долларов. Таким образом, в течение этих двух лет номинальный прирост внутреннего рынка страны составляет примерно 30 млрд. долларов в год. На долю среднего класса России, который, по расчетам, сегодня составляет примерно 20% населения страны (10 млн. семей), приходится более 50% всего российского потребления.[2] Средний уровень дохода среднего русского благополучной осенью 2001 года составил 320 долларов в месяц, или 3900 долларов в год. Поскольку средняя семья состоит из 3,08 человека, годовой доход типичной семьи среднего класса оказывается равным 12 000 долларов. Оказалось, что, с некоторыми отклонениями, объясняемыми особенностями отдельных рынков, наша структура расходов очень похожа на ту, которая сложилась в США в конце 50-х – начале 60-х годов. Особенно хорошо это видно по доле расходов на питание – 23% и у нас, и у них. (Поскольку это самая большая статья расходов, мы приняли ее за центральный элемент модели). Таким образом, наш средний класс уже вышел из состояния постреволюционной бедности, так же как американцы в начале 60-х вышли из состояния бедности послевоенной. Рост реальных доходов среднего класса и ближайших к нем групп будет таким: 3-4% в 2002 –2003 годах (конъюнктурная пауза) и 10% в 2004 – 2006 годах (инвестиционный бум). В итоге за ближайшие пять лет реальные доходы среднего класса должны вырасти примерно на 40%. Средние русские готовы к переходу к эпохе процветания, для которой с точки зрения структуры потребления характерны практически равные темпы роста всех рынков, поскольку все текущие потребности еще не удовлетворены и особых приоритетов нет.

Экономический подъем в России продолжался 38 месяцев. И это один из самых длинных этапов роста российской экономики за все пореформенные одиннадцать лет. Фаза роста, которую мы пережили в 1997 году, продолжалась всего 10 месяцев. За эти три года и один квартал российский ВВП вырос более чем на 15% - с 275 млрд. долларов осенью 1998 года примерно до 315 млрд. накануне года 2002 –го. ВВП на душу населения увеличился за то же время с 1990 долларов приблизительно до 2200 долларов а год, а средняя зарплата – с 40 до 120 долларов в месяц. Блестящая внешняя конъюнктура позволила накопить почти 40 млрд. долларов золотовалютных резервов и тем самым создать запас, позволяющий пережить неминуемый для живой экономики период ухудшения конъюнктуры. Девальвация начала работать сразу же и крайне эффективно. Предприниматели еще подсчитывали потери, понесенные ими в результате дефолта, а индекс промышленного производства (ИПП) в сентябре 1998 года уже подрос на 35 в годовом выражении. В октябре 1998 –го темпы роста ИПП составил почти 15%, в ноябре перевалили за 20%. Основной причиной столь стремительного роста внутреннего производства в этот период было резкое освобождение внутреннего рынка от импорта – уже в четвертом квартале 1998 года поток импорта в Россию сократился с 5 – 6 до 3 млрд. долларов в месяц. Резкий рост экспорта (а в 1999 году его месячные обороты выросли с 5-6 млрд. долларов в начале года до 8-9 млрд. в конце) поддержал высокие темпы роста выпуска. Итогом 1999 года стал рост ВВП на 5,5%, а индекс промышленного производств за весь посткризисный период роста к январю 2000 года увеличился на 20%. В 2000 году экспортная ориентация российской экономики продолжала работать, теперь через инвестиции. Темп роста инвестиций составил 17,2% - и это было беспрецедентный рост внутренних накоплений за все десть лет реформ. Две трети этих внутренних накоплений пошли в нефтегазовый комплекс, однако сработали они очень эффективно. Темп роста ВВП в 2000 году составил 8,3%, а темп роста ИПП – 9,3%. Прогнозы ВВП на 2001 год, несмотря на отличные показатели 2000 года, были крайне умеренными – аналитики с большим опасением прогнозировали максимум 3-4%. Экспорт рос очень незначительно и только в первой половине года – с 8,5 до 9,2 млрд. долларов в месяц. Никакого девальвационного эффекта не было. Курс рубля менялся слабо – к началу 2001 года он благодаря внешторговым успехам вышел на уровень 10 рублей за доллар в ценах августа 1998 года, а в середине года прочно стабилизировался на отметке 9,5 рубля. (До этого, с января 2000 – го по май 2001 года, рубль успел укрепиться на 23%). Между тем темпы роста выпуска, вышедшие на ноль в конце 2000 года, в начале 2001 –го решительно пошли вверх. В феврале – мае по тенденции они находились на уровне 4-5% в год, в августе – сентябре достигли 10%. Единственным макропоказателем, который коррелировал с таким ростом выпуска, оказались реальные доходы населения. (См. рис. 3)