Экологический аудит

· оценку потенциальной опасности аудируемого предприятия при возникновении аварийной ситуации, эффективность разработанного плана работ по ликвидации очагов аварии, наличие необходимых материально- технических средств;

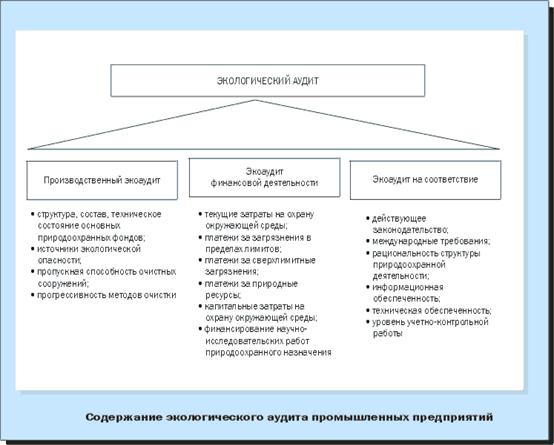

· заключение о профессиональной компетентности работников природоохранных служб предприятия, их обеспеченности современными техническими средствами контроля за соблюдением допустимых величин загрязнения;

· информированность руководящего и производственного персонала о величине и характере загрязнения окружающей среды их предприятием, наличие материального и морального стимулирования за снижение уровня загрязнения и энерго- и материалоемкости выпускаемой продукции.

На основании заключения экоаудитора решить конкретную проблему (например, уменьшить количество или концентрацию определенного загрязняющего ингредиента) можно различными, часто альтернативными методами. В зависимости от радикальности принятого решения и остроты проблемы необходимые природоохранные мероприятия могут находиться в диапазоне от организационных мер и повышения контроля за ведением технологического процесса и работой средозащитного оборудования до закрытия предприятия с его последующим перепрофилированием.

На основании заключения экоаудитора решить конкретную проблему (например, уменьшить количество или концентрацию определенного загрязняющего ингредиента) можно различными, часто альтернативными методами. В зависимости от радикальности принятого решения и остроты проблемы необходимые природоохранные мероприятия могут находиться в диапазоне от организационных мер и повышения контроля за ведением технологического процесса и работой средозащитного оборудования до закрытия предприятия с его последующим перепрофилированием.

Один из важных факторов, способствующих развитию ЭА в мире, представляет процедура реализации программы. В процессе проведения экоаудирования установление и наказание виновных – далеко не главная цель. Гораздо важнее для руководства компаний выявление узких мест во всех сферах деятельности объекта, оказывающих в той или иной степени негативное влияние на окружающую среду, и содействие в его уменьшении. Проведение объективного исследования невозможно без тесного сотрудничества с администрацией и производственным персоналом предприятия, т.е. без превращения его из подконтрольного в полноправного партнера, мнение и аргументация которого учитывается на всех этапах проведения ЭА.

ЭА предупреждает ситуацию, когда экологические проблемы волнуют лишь руководство компании, вынужденное на свой страх и риск скрывать негативные последствия производственной деятельности до предела, за которым их сокрытие станет невозможным, а устранение повлечет судебные разбирательства и санкции. С этой целью целесообразно привлечение к решению экологических проблем конкретного предприятия научного потенциала региона, сотрудников природоохранных служб, финансовых учреждений.

По данным Всемирного банка, возможное повышение стоимости проектов, связанное с проведением оценки воздействия на среду и последующим учетом экологических ограничений, окупается в среднем за 5-7 лет. Включение экологических факторов в процедуру принятия решений еще на стадии проектирования обходится в 3-4 раза дешевле последующей установки дополнительного очистного оборудования, а затраты на ликвидацию последствий от использования неэкологической технологии и оборудования оказываются в 30-35 раз выше расходов, которые потребовались бы для разработки экологически чистой технологии и применения экологически совершенного оборудования.

Объективное исследование комплексного влияния экоаудируемого предприятия на состояние окружающей среды с учетом мнений всех заинтересованных сторон поможет избежать дальнейшего усугубления эколого-экономического кризиса и определиться в методах учета экологического фактора при разработке стратегии и тактики хозяйственной деятельности. Это позволит повысить производственную безопасность предприятия, а следовательно, его инвестиционную привлекательность.

Для реализации такого подхода хозяйствующий субъект должен осуществлять эффективные меры по планированию производства не только на основании данных служб менеджмента и маркетинга, но и данных служб независимого экологического аудита. Агентство по охране окружающей среды США было ведущим по внедрению экологического аудита. Здесь изданы директивы экополитики, которые рекомендуют, учитывая нормативные требования, идентифицировать фактические и потенциальные проблемы охраны окружающей среды. Международная Торговая палата также составила контрольные директивы, которые обеспечивают саморегулирование со стороны делового сообщества в духе экологической ответственности.

По определению Международной Торговой палаты аудита экологический аудит как инструмент управления включает систематическую, зарегистрированную, периодическую и объективную оценку того, как эффективно организованное управление и оборудование выполняют функцию защиты окружающей среды:

1. усиление управления и контроля над действиями, направленными на окружающую среду;

2. обложение налогом соответственно требованиям; оценка деятельности компании, соответственно предъявляемым нормативам и требованиям.

Экологический аудит должен быть полным и перманентным, т. е. давать полную оценку того, как выполняются требования к состоянию окружающей природной среды зарегистрированным лицом. Аудит проводится независимыми экспертами.

Основные причины, по которым проводится аудит заключаются в следующем:

· страхование (затраты на ликвидацию последствий загрязнения окружающей среды);

· конкуренция на рынке (товары должны быть экологически чистыми, это повышает их спрос на потребительском рынке, специальным экоярлыком выделяются товары, прошедшие проверку и т. п.);

· приобретение (затраты на приобретение земельного участка или предприятия могут оказаться завышенными; экспертиза состояния окружающей среды и загрязнения земельных участков приобретаемого объекта);

· законодательство (необходимость разрешений работы с загрязняющими материалами).

Комплексный контроль должен своевременно выявлять качество экономико-экологических управленческих решений еще до возникновения потерь, так как превышение издержек производства (в том числе и из-за загрязнения окружающей среды) или выпуск экологически грязной продукции, ведут к потере рынков сбыта.

Формирование рыночных отношений, появление разных форм собственности в производстве, обмене и потреблении необходимого для общества продукта вносит существенные изменения в систему управления микроэкономикой и ее функции, в частности, финансово-хозяйственного контроля и экологического контроля.

Около 30 лет назад в странах с рыночной экономикой организационная схема хозяйственно-финансового контроля была дополнена введением экологического аудита. В международной практике экологический аудит реализован в практический механизм деятельности, основанной на законодательной и нормативно-методической базе, имеет развитую организационную инфраструктуру и оснащен квалифицированными кадрами экоаудиторов. В США, Японии, в странах Европейского Союза процедура экологического аудита направлена на повышение эффективности экологической политики компаний или промышленных предприятий.

Международной организацией стандартизации принят Проект международного стандарта 150/DIS 1410, который содержит основные указания по экологическому аудиту в составе основных положений, процедуры аудит систем экологического менеджмента и квалификационные критерии экологических аудиторов. До его утверждения, в качестве аналога рекомендуется использовать Стандарт Европейского Банка Реконструкции и Развития, которым разработан Протокол экологического аудита для промышленных предприятий общего типа, Стандартный формат аудиторского отчета, Рабочее руководство для аудиторов по вопросам окружающей среды, здоровья населения и экологической безопасности. Характерной особенностью этих стандартов является их комплексная направленность на оценку состояния окружающей среды, охраны труда и здоровья работников предприятия, которые предусматриваются в инвестиционном проекте развития.