Теоретические основы ценообразования и его практическое применениеРефераты >> Экономическая теория >> Теоретические основы ценообразования и его практическое применение

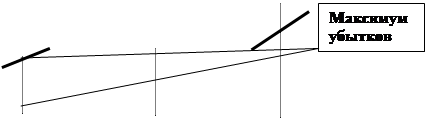

Логика такого варьирования показана на рис. 2, где сведены воедино кривые выручки от продаж (TR, total revenue), постоянных (FC, fixed costs) и общих (TC, total costs) затрат.

|

TC

TC

![]() R,C TR

R,C TR

|

![]() FC

FC

Q0 Q1 Q2 Q

Рисунок 4

Анализируя этот график, обратим внимание на несколько обстоятельств:

1) он показывает соотношение величин выручки, затрат и прибыли фирмы при различных вариантах объемов продаж, но для одного и того же периода времени, т.е. описывает статичную ситуацию;

2) В силу неизменности цены кривая выручки от продаж TR проходит через начало координат (при нулевом объеме продаж выручка равна нулю);

3) Кривая постоянных затрат FC проходит параллельно оси Q, поскольку по определению постоянные затраты безразличны к объему выпуска (на протяжении фиксированного периода времени – месяца или года), который фирма выберет для себя;

4) Так как даже при нулевом объеме продаж фирма будет вынуждена нести некоторые постоянные затраты, то кривая общих затрат TС не проходит через начало координат, и потому при минимальных объемах продаж фирма будет нести убытки (кривая общих затрат ТС проходит выше кривой выручки TR).

Наконец, отметим, что поскольку мы рассматриваем ситуацию с неизменной рыночной ценой, то от продажи каждой дополнительной единицы товара фирма будет получать одну и ту же величину выручки, т.е. маржинальная выручка будет равна цене.

В этих условиях нужно отметить, что при объеме продаж, равных Q0 сумма общих затрат фирмы перестанет возрастать большими темпами, чем сумма выручки, - эти темпы становятся одинаковыми (касательная к кривой TC параллельна TR). При объеме продаж, равных Q1, фирма ликвидирует убыточность продаж, т.е. достигнет точки безубыточности. При объеме Q2 (когда общие затраты растут в том же темпе, что и выручка от продаж) масса прибыли будет максимальной, а при еще больших объемах будет становиться все меньше. Причиной тому будет опережающий рост маржинальных (предельных) затрат фирмы по сравнению с ее маржинальной выручкой.

Но максимизация прибыли хоть и является одной из основных целей, которые обычно преследуют коммерческие фирмы, надо понимать, что эта задача не всегда должна рассматриваться как необходимость получения в данном периоде времени именно наибольшей абсолютной величины. Максимизация прибыли лишь одна из возможных формулировок задачи. Остальными вариантами могут являться:

1) максисмизация рентабельности продаж, т.е. доли прибыли (в%) в общей величине выручки от продаж;

2) максимизация рентабельности чистого капитала фирмы, т.е. получение наибольшей величины прибыли в расчете на каждую денежную единицу той части активов фирмы, которые являются собственностью ее владельцев (общая сумма активов минус все обязательства);

3) максимизация рентабельности всех активов фирмы, включая как собственные, так и заемные.

Но наиболее часто в коммерческой практике можно столкнуться с задачами, которые нельзя считать строгим воплощением принципа максимизации прибыли, хотя они и находятся с ним в некотором родстве. Такими, наиболее часто встречающимися задачами, можно считать:

1) достижение заданного уровня прибыльности, (при этом сам уровень прибыльности может быть определен либо как уровень рентабельности капитала, либо как абсолютная сумма прибыли);

2) стабилизация цен, прибыльности и рыночной позиции (особое значение имеет для фирм, действующих на рынках с высокой эластичностью спроса, большим потенциалом развития или, напротив, ухудшающимися условиями сбыта);

3) достижение наиболее высоких темпов роста.

2.2 Ценовая политика и ценовая стратегия фирмы.

В какой бы рыночной позиции не находилась фирма, она не может позволить себе одного – устанавливать цены без серьезного анализа возможных последствий каждого из вариантов такого решения. Более того, анализ деятельности преуспевающих фирм показывает, что они, как правило, обладают и четкой политикой цен, и определенной стратегией ценообразования.

Существуют два альтернативных подхода к ценообразованию: затратный и ценностный (рис.3)

Затратный подход:

Ценностный подход:

Рисунок 5

Затратный подход к ценообразованию исторически самый старый и самый на первый взгляд надежный. Ведь в основе его лежит такая реальная категория, как затраты фирмы на производство и сбыт товара. На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая собственно и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена. Причина этого проста и показана на рис.4:

|

Рисунок 6

При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и соответственно – возможный масштаб производства. Между тем и экономическая теория, и бухгалтерский учет признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте масштабов выпуска снижается сумма постоянных затрат, приходящаяся на одно изделие, и соответственно величина средних затрат на его выпуск.

Сопоставление затратного и ценностного подходов к ценообразованию подводит нас к тому, что разумный менеджер не должен вставать на путь пассивного ценообразования, когда его решения в этой области определяются необходимостью покрыть фактические затраты и получить желаемую величину прибыли при уже сложившихся условиях деятельности.