Теоретические основы ценообразования и его практическое применениеРефераты >> Экономическая теория >> Теоретические основы ценообразования и его практическое применение

Наиболее разумный подход – активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что в итоге выводит фирму на желаемый уровень прибыльности операций.

Именно такой подход позволяет избежать серьезного порока затратного ценообразования – установления слишком высоких цен на «слабых» рынках (т.е. рынках с ухудшающейся конъюнктурой) или слишком низких цен на «сильных» рынках (т.е. рынках с растущим спросом).

Конечно, отказ от затратного ценообразования дается менеджерам фирмы нелегко, поскольку реально он требует определения их позиции по вопросу о цене даже до начала инвестирования в производство новой продукции. Это особенно непривычно для российских предприятий, где двигателем развития было всегда изделие как таковое. Поэтому в использовании ценностного подхода к ценообразованию нередко допускаются ошибки.

Задача ценностного подхода к ценообразованию состоит вовсе не в том, чтобы клиенты фирмы были довольны. Такую благосклонность, в конце концов, нетрудно приобрести и за счет больших скидок с цен. Но нет большей ошибки, чем полагать, будто достигнутый таким образом высокий объем продаж является плодом удачной маркетинговой стратегии. На самом деле ценностное ценообразование призвано обеспечить, прежде всего, получение большей прибыли за счет достижения выгодного для фирмы соотношения «ценность/затраты», а вовсе не за счет максимального наращивания объемов продаж (это элемент другой стратегии).

Существуют, как минимум, две причины, в соответствие с которыми нельзя ориентироваться в ценообразовании на то, какую сумму покупатели готовы заплатить за товар. Во-первых, опытные покупатели редко бывают вполне честными, когда они называют сумму, которую готовы заплатить за товар. Во-вторых, задача фирмы заключается в том, чтобы добиться максимум разницы между ценностью товара для покупателя, которую он готов заплатить, и затратами, которые необходимы фирме, чтобы изготовить товар с такими свойствами. А задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль фирмы и как можно меньшая – в выигрыш покупателя (рис.5).

|

Ц

е

![]()

![]()

|

Ц н

|

н с

а т

![]()

![]() ь

ь

Рисунок 7

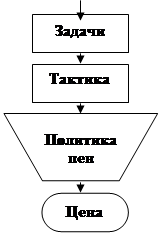

Процедура разработки ценовой политики, а затем и определения на ее основе конкретных уровней цен, построена на сведении воедино различных факторов, способных повлиять на условия сбыта и прибыльность операций фирмы при тех или иных вариантах цен ее продукции (рис.6).

Стратегические цели фирмы служат основой для определения направлений ее деятельности на протяжении длительного времени и потому обычно устанавливаются без четкого временного ограничения. Реализация стратегии предполагает решение ряда конкретных задач в самых разных сферах деятельности фирмы: производстве, управлении затратами, продвижении товаров и ценообразовании. При этом такие задачи имеют конкретные сроки реализации и четкие критерии оценки выполнения.

Самыми общими – генеральными – являются задачи:

ü обеспечения продаж;

ü получения прибыли.

В принципе список таких задач может быть очень обширен – его размер определяется только мерой изобретательности менеджеров. Но лишь некоторые из этих целей могут быть признаны приемлемыми. Критерий оценки прост: приемлемы те задачи, которые могут быть решены при реально существующей ситуации на рынке, и решены так, чтобы они обеспечили фирме нормальную рентабельность продаж.

Лишь когда анализ рыночной ситуации подтверждает, что стратегические цели фирмы могут быть обеспечены за счет решения определенных задач именно в области ценообразования, можно делать следующий шаг – разрабатывать тактику ценообразования, т.е. набор практических мер по управлению ценами на продукцию фирмы, которые используются для решения поставленных перед ценовиками задач.

| |||

| |||

Рисунок 8

3 Формирование цены.

3.1 Полезность товара как фактор формирования цены.

В сфере маркетинга и ценообразования ценность определяется как экономическая ценность блага для покупателя или ценность, проявляющаяся при обмене, т. е. Та оценка желанности блага, которая - в денежном выражении – превышает цену этого блага. И у таким образом понимаемой ценности есть реальная основа измерения. Этой основой служат соотношения полезности и цены для благ, которые являются реально доступными покупателям альтернативами.

Таким образом, экономическая ценность товара – это цена лучшего из доступных покупателю альтернативных товаров (цена безразличия) плюс ценность для него тех свойств данного товара, которые отличают его от этой лучшей альтернативы. Тогда формирование общей экономической ценности товара для потребителя можно описать с помощью следующей формулы:

Общая =Цена безразличия + Положительная - Отрицательная

ценность ценность отличий ценность отличий

Иными словами, определяя для себя ценность товара, покупатель в качестве отправной точки принимает цену наилучшей из ему доступных разновидностей товаров других фирм, удовлетворяющих ту же потребность. Затем он смотрит – обладает ли предлагаемый вами товар свойствами, которые отличают его в лучшую сторону от товара-альтернативы. Если такие свойства имеются, они каким-то образом оцениваются покупателем, повышая в его глазах ценность вашего товара. И наконец покупатель анализирует – нет ли у предлагаемого вами товара свойств, которые отличают его в худшую сторону от товара-альтернативы. Наличие таких свойств понижает ценность вашего товара в глазах покупателей.

|