Анализ факторов, определяющих прибыль на транспортном предприятии на примере ОАО "Автосила"

Выделяют экономический анализ в широком и узком смысле. Если экономический анализ в широком смысле относится ко всему народному хозяйству в целом, его отраслям и территориям, крупным целевым программам, то экономический анализ в узком смысле относится к государственным предприятиям (объединениям), их структурным подразделениям и элементам (вплоть до бригад и отдельных рабочих мест). Управление работой предприятий проводится с учетом происходящих на нем технических, технологических, экономических и социальных процессов. Анализ, осуществляемый в основном звене народного хозяйства и охватывающий все стороны производственно-хозяйственной деятельности предприятий называется технико-экономическим.

Предметом технико-экономического анализа является производственно-хозяйственная деятельность предприятий автомобильного транспорта, рассматриваемая во взаимосвязи с технической стороной производства, социальным развитием коллектива и экономической политикой государства на данном этапе развития.

Целью анализа производственно-хозяйственной деятельности АТП являются выявление и оценка социально-экономических результатов всех сторон деятельности предприятия, определение напряженности плановых заданий и эффективности их выполнения, вскрытие резервов использования материальных, финансовых и трудовых ресурсов, а также подготовка и повышение обоснованности текущих и перспективных управленческих решений.

Содержание технико-экономического анализа производственно-хозяйственной деятельности АТП определяется его целью и задачами. Основными задачами анализа являются:

объективная оценка результатов производственно-хозяйственной деятельности АТП и его подразделений, действующих в условиях полного хозяйственного расчета (хозрасчета);

оценка степени использования производственных ресурсов, состояния техники, технологии, организации производства, труда и управления с точки зрения их влияния на общую эффективность и качество работы АТП;

выявление закономерностей и тенденций развития производства, возможности совершенствования системы управления и установления эффективности принимаемых решений;

выявление причин и факторов, влияющих на конечные показатели деятельности АТП по месту, времени и направлению их воздействия;

прогнозирование ожидаемых результатов деятельности, подготовка материалов для принятия управленческих воздействий;

разработка мероприятий по улучшению использования ресурсов, распространению передового опыта и ликвидации негативных явлений и причин плохой работы, контроль за выполнением намеченных мероприятий.

Результат производственно-хозяйственной деятельности АТП зависит от факторов объективного и субъективного характера. Объективные факторы обычно отражают действие экономических законов социализма и не находятся под влиянием предприятия. Субъективные факторы зависят от работы предприятия и отдельных исполнителей, при их отрицательном влиянии на конечные результаты они должны быть устранены силами трудового коллектива АТП.

Анализ позволяет выявить резервы повышения эффективности деятельности предприятия и его отдельных подразделений. Он является непременным условием хозрасчета как экономической категории, в то же время служит важным инструментом хозяйственного механизма для достижения высоких результатов при наименьших затратах.

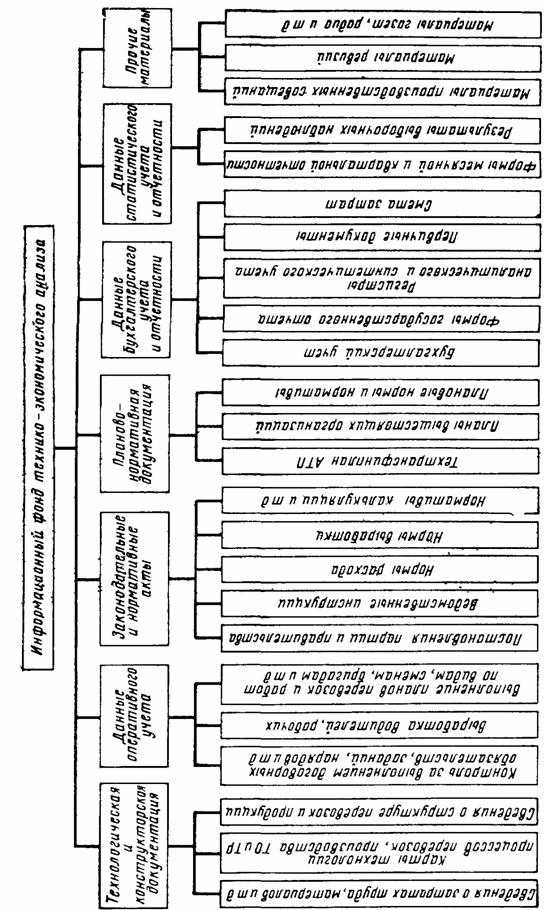

Под информационным обеспечением технико-экономического анализа производственно-хозяйственной деятельности понимается система данных и способов их обработки, позволяющих изучать реальное состояние управляемого объекта, измерять влияние факторов, его определяющих, а также выявлять возможность осуществления управляющих воздействий. Информационный фонд (рис. 1) представляет собой совокупность нормативных, плановых, учетных и внеучетных данных и сведений о характере производства. Информация должна объективно отражать ход производственных процессов, быть достоверной и представлена в удобном для анализа виде. Этому способствует ее отбор, проверка и предварительная обработка.

![]()

При отборе информации учитывается цель и характер анализа, его периодичность. Если проводится локальный анализ, то используется информация лишь по конкретному объекту, при комплексном анализе привлекается обширная информация по всему кругу вопросов производственно-хозяйственной деятельности. Целесообразно, чтобы информация характеризовала анализируемый объект за определенный промежуток времени для показа динамики процессов.

Проверка исходных данных — необходимый момент анализа, так как от достоверности и объективности первичной информации зависит качество и обоснованность выводов. Различают техническую проверку, проверку доброкачественности, встречную проверку. Техническая проверка включает следующие вопросы: правильность оформления документации (сроки, наличие необходимых реквизитов, соблюдение инструкций по заполнению таблиц и т. д.); правильность арифметических расчетов; соответствие отчетных и плановых показателей; согласованность повторяющихся и производных показателей; правильность статей бухгалтерского баланса и расчетов по платежам. При проверке доброкачественности материала выясняется объективность отражения производственных процессов и хозяйственных явлений. Проверке подвергаются как отчетные, так и плановые данные, методики их расчета, сопоставимость и порядок показателей. Встречная проверка проводится для наиболее важных показателей, отраженных в отчетности предприятия. Например, сумма платежей в бюджет и объем финансирования из бюджета должны совпадать; сумма фонда заработной платы и остаточной прибыли должна быть равна хозрасчетному доходу предприятия и т. д.

Предварительная обработка информации для анализа заключается в следующем:

1) пересчет абсолютных показателей в относительные величины и условные измерители, основными из которых являются проценты, индексы, коэффициенты. С их помощью достигается сопоставимость и наглядность результатов работы АТП;

2) сводка и группировка показателей. За счет расчленения сложного экономического явления на однородные группы, подгруппы достигается правильная оценка, объективность получаемых результатов;

3) расчет средних величин позволяет оценить массовые, широко варьируемые характеристики объектов и явлений с точки зрения их общности и однородности;

4) систематизация и обобщение данных заключается в представлении информации в удобной, наглядной, обозримой форме. Обычно используются различного вида аналитические таблицы, графики» диаграммы, схемы.

В основу экономического анализа положены такие принципы, как:

Научность — познание закономерностей и тенденций развития анализируемого объекта на базе достижений научно-технического прогресса, передового опыта, правильных прогнозов, вариантности и оценки эффективности решений.