Крупнейшие кредитные рынки (США, Япония, Великобритания, ФРГ, Франция) в системе мирового рынка кредитных и финансовых ресурсовРефераты >> Международные отношения >> Крупнейшие кредитные рынки (США, Япония, Великобритания, ФРГ, Франция) в системе мирового рынка кредитных и финансовых ресурсов

Мировой финансовый рынок специализируется преимущественно на эмиссии ценных бумаг (первичный рынок) и их купле-продаже (вторичный рынок). На долю ежегодной эмиссии-нетто на мировом фондовом рынке приходится примерно половина всех источников международного кредитования и финансирования. Активно развивается рынок производных ценных бумаг. [4]

Функции финансовых рынков:

– активная мобилизация временно свободных средств из многих источников;

– эффективное распределение свободных ресурсов между потребителями ресурсов;

– определение наиболее эффективных направлений использования финансовых ресурсов (связано с ценообразованием);

– формирование рыночных цен на отдельные финансовые инструменты, что определяет спрос и предложение на финансовом рынке;

– осуществление квалифицированного посредничества между продавцом и покупателем финансовых инструментов (брокеры, дилеры);

– ускорение оборота средств, способствующее активизации экономических процессов.

Особенности мирового кредитного и финансового рынка:

· огромные масштабы;

· отсутствие четких пространственных и временных границ;

· преобладание банков и других финансовых учреждений;

· ограниченность и дифференцированность доступа заемщиков на рынок;

· использование в качестве валют кредитных и финансовых сделок конвертируемых валют ведущих стран и евро;

· универсальность рынка;

· упрощенная стандартизованная процедура совершения сделок с использованием новейшей компьютерной технологии;

· более высокая прибыльность операций в евровалютах, чем национальных валютах;

· диверсификация секторов рынка, включая еврорынок.

Обобщая вышесказанное, можно еще раз отметить, что кредитный рынок – это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками), которые берут взаймы и ссужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг.

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технического прогресса, обновлению основного капитала.

Кредитный рынок играет большую роль в структурной перестройке капиталистической экономики, особенно таких промышленно развитых стран, как США, Япония и стран Западной Европы.

2. Крупнейшие кредитные рынки в структуре мирового кредитного и финансового рынков

2.1 Кредитный рынок США в системе мирового рынка кредитных и финансовых ресурсов

США – единственная страна мира, чья экономика вышла из второй мировой войны значительно окрепшей. В первые послевоенные десятилетия лидирующее положение США в мировом хозяйстве было бесспорно. Война избавила эту страну от серьезных конкурентов, но ненадолго. Экономический подъем Западной Европы, и промышленный рывок Японии существенно изменили это положение.

Кредитная система США представляет собой совокупность государственных и частных кредитных институтов, ее основным государственно-монополистическим компонентом является Федеральная резервная система, выполняющая функции центрального банка США.

Федеральная резервная система (ФРС) была создана Законом о Федеральной резервной системе, принятым Конгрессом в 1913 г. для обеспечения более безопасной и более гибкой банковской и кредитно-денежной системы. Если рассматривать деятельность ФРС подробнее, нетрудно выявить и сформулировать две наиболее важные и взаимосвязанные ее функции:

1. Упорядочение деятельности банков и поддержание банковской системы в целом на уровне, достаточном для полноценного функционирования. Это происходит путем регулирования финансового состояния каждого банка и облегчения проведения зачета взаимных банковских требований. Кроме того, будучи по сути своей центральным банком страны, а именно «банком банков», ФРС является кредитором в последней инстанции для коммерческих банков.

2. Вторая и наиболее важная функция ФРС – контроль за предложением денег в экономике. Принимая решения связанные с контролем денежной массы, ФРС является основным исполнителем кредитно-денежной политики США. Совокупность решений в отношении предложения денег составляет суть кредитно-денежной политики.

Структура ФРС:

- двенадцать региональных Федеральных резервных банков – фискальных агентов Казначейства США;

- многочисленные частные банки (получающие неотчуждаемые, фиксированной доходности акции Федеральных резервных банков в обмен на вносимый резервный капитал).

Публикация ФРС США данных о расходовании государственных средств в рамках программ по оказанию финансовой помощи в период с декабря 2007 по июль 2010 года обернулась скандалом. Из выделенных на эти цели 3,3 трлн. долл. значительную часть получили зарубежные компании как финансового, так и нефинансового сектора.

Совокупный объем предоставленных кредитов составил почти 15 трлн. долл., правда, большая их часть, около 9 млрд. долл., представляла собой краткосрочные займы overnight, которые возвращались компаниями уже на следующий день.

В числе получателей финансовой поддержки неожиданно оказались многие европейские финансовые институты. В частности, банки из Великобритании получили от ФРС около 1,5 трлн. долл. Крупнейшим заемщиком здесь оказался Barclays – 863 млрд. долл. В число других крупных должников из Соединенного Королевства также вошли Royal Bank of Scotland (446 млрд долл.) и Bank of Scotland (181 млрд долл.).

К экстренной помощи ФРС прибегали также французский Societe Generale, бельгийский Dexia, немецкие Bayerische Landesbank, Dresdner Bank и Commerzbank, а также ряд азиатских финансовых структур.

ФРС в своей деятельности использует следующие ставки:

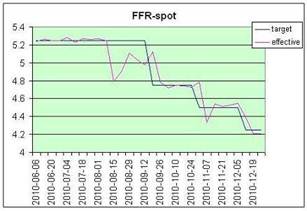

1. ставка по федеральным фондам и учетная ставка ФРС. В США ставка по федеральным фондам является той ставкой, по которой банки кредитуют друг друга – одалживают свои резервы, хранящиеся на счетах ФРС. Средневзвешенная ставка по кредитным сделкам, заключенным в ходе дневной торговли, называется «эффективной ставкой». Федеральная Комиссия по открытым рынкам устанавливает целевую ставку по федеральным фондам, которую еще называют «номинальной ставкой». Когда в новостях сообщается об изменении ставки, почти всегда имеется в виду именно номинальная ставка по федеральным фондам, а не учетная ставка, как пишут. В реальной жизни номинальная ставка может наблюдаться только случайно, когда совпадет с эффективной или в отдельных межбанковских сделках. Она служит в качестве цели, в диапазоне вокруг которой происходит торговля резервами. На графике внизу это хорошо видно.

Рисунок 3 – Номинальная и эффективная ставки по федеральным фондам

2. Банки также могут занимать напрямую у ФРС через т.н. «дисконтное окно». Эти займы контролируются Федеральной Системой жестче, под них, как правило, требуется залог в виде пакета первоклассных ценных бумаг, чаще всего государственных векселей или облигаций, и ставка (дисконтная, или учетная) в последнее время выше, чем по федеральным фондам, хотя и тесно коррелирует с ней. Обращение к «дисконтному окну» свидетельствует о том, что банк не может прокредитоваться в другом месте, и обращается к ФРС как «кредитору последней инстанции», что свидетельствует о его финансовых затруднениях; поэтому банки с большой неохотой пользуются этим кредитом. Дисконтную ставку устанавливает ФРС, и ее часто путают корреспонденты и аналитики со ставкой на федеральные фонды. В последнее время ФРС держит учетную ставку выше FFR, чтобы с одной стороны, стимулировать торги на федеральные фонды как основной монетарный инструмент, с другой – оставаться на рынке в качестве кредитора последней инстанции.