Крупнейшие кредитные рынки (США, Япония, Великобритания, ФРГ, Франция) в системе мирового рынка кредитных и финансовых ресурсовРефераты >> Международные отношения >> Крупнейшие кредитные рынки (США, Япония, Великобритания, ФРГ, Франция) в системе мирового рынка кредитных и финансовых ресурсов

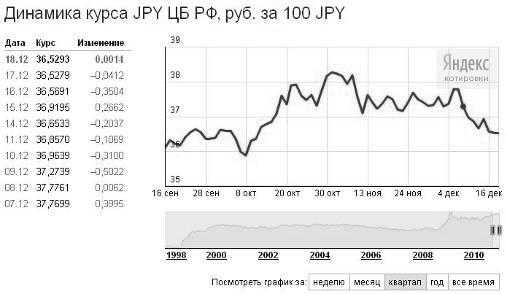

Рисунок 6 – Динамика курса иены относительно рубля за 4 квартал 2010 года

Так же как и в США, в Японии в 2009 году наблюдается дефляция. Эта тенденция сохранилась и в 2010 году. Максимального уровня при обмене на рубли иена достигла 2 ноября (за 100 иен предлагалось 38, 26 рублей).

2.3 Крупнейшие кредитные рынки Европы (ФРГ, Великобритания, Франция) в структуре мирового кредитного рынка

С организационной точки зрения финансовый рынок Германии можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю, продажу финансовых инструментов. Каждый финансовый институт наделен определенными полномочиями по ведению тех или иных операций с конкретным набором финансовых инструментов.

Главное назначение финансового рынка Германии состоит в обеспечении эффективного распределения накоплений между конечными потребителями финансовых ресурсов. Решение этой задачи сложно как в силу объективных, так и субъективных причин, поскольку должны учитываться разные, порой диаметрально противоположные интересы участников финансового рынка, большие риски выполнения финансовых обязательств и т.п.

В зависимости от типа финансового института, а также вида финансовых инструментов финансовый рынок Германии можно подразделить на: денежный рынок; рынок ценных бумаг; рынок золота; валютный рынок.

Основными институтами денежного рынка Германии являются:

а) коммерческие банки;

б) кооперативные кредитные институты;

в) общественно-правовые кредитные институты, среди которых выделяют сберегательные кассы и жироцентрали.

Коммерческие банки Германии нацелены на максимизацию прибыли. В то же время кооперативные банки ориентированы на содействие своим членам, прежде всего в сфере кредита и сбережений. Сберегательные институты обязаны кредитовать население регионов, в рамках которых они действуют, на более выгодных условиях, чем коммерческие банки. Важно отметить, что деятельность кредитных институтов, принципы их организации меняются с течением времени. Так, кредитные кооперативы Германии возникли в Европе одними из первых в середине XIX в. (кооперативы Райффайзена и Шульце – Делича) и послужили прототипом многих учреждений кооперативного кредита в мире.

Жироцентрали представляют собой центральные кредитные институты сберегательных касс. Они осуществляют межрегиональный платежный оборот сберегательных касс, управление их ликвидными средствами, ценными бумагами и другие функции.

Еще одну группу институтов представляют специализированные организации, которые ограничены в своих функциях. Их число значительно меньше числа универсальных банков. К тому же длительное время наблюдается уменьшение удельного веса специализированных институтов на финансовом рынке.

Бундесбанк в его современном виде возник в 1957 г. Его предшественник, Райхсбанк, был ликвидирован с окончанием Второй мировой войны, а в период с 1948 по 1957 г. в Германии существовала двухступенчатая система центральных банков, включавшая:

а) Банк немецких земель (Bank Deutscher Länder);

б) юридически независимые центральные банки Земель Германии.

С 1957 г. Бундесбанк представляет собой единую структуру, в которой бывшие центральные банки земель выполняют роль Главных управлений. Бундесбанк имеет максимально широкие полномочия среди европейских центральных банков и в осуществлении кредитно-денежной политики независим от федеральных органов. Принципы деятельности Бундесбанка были положены в основу модели функционирования Европейского центрального банка. Вместе с тем Бундесбанк обязан проводить кредитно-денежную политику, которая не противоречит экономической политике государства в целом. Независимость Бундесбанка ограничена также тем, что представители федерального правительства входят в его руководящие органы. Наконец, за федеральными органами остается исключительное право принимать законы в кредитно-денежной сфере. [1]

Таблица 3 – Объемы кредитования Федерального банка Германии

|

2007 год |

2008 год |

2009 год | |

|

Выдано кредитов |

5579,9 |

5668,0 |

5815,5 |

|

Из них: электронным способом |

4486,1 |

4610,7 |

4816,9 |

Объемы кредитования немецкого Бундесбанка неуклонно растут. В 2009 году они составили почти 6 трлн. евро, причем кредиты на почти 5 трлн. евро были оформлены небумажным способом.

Великобритания по традиции занимала в сфере финансов ведущее положение в мире. Однако, несмотря на лидирующие позиции, в конце XX в. сложились объективные предпосылки, давшие своевременный импульс началу реформы английской финансовой системы. Восьмидесятые годы ознаменовались существенными изменениями в структурах и управлении финансовой системы. Они затронули английские банки, фондовую биржу, потребительский рынок, строительные общества, а также страховую систему Великобритании. Многие границы сфер влияния, которые раньше были строго определены, стали более прозрачными. Например, если раньше кредитные программы на строительство жилья были эксклюзивным правом строительных обществ, то теперь кредиты на строительство дома стали давать и страховые компании, и банки.

В связи с этим произошли два значительных изменения:

1. филиалы строительных обществ преобразовались в действительные банки со своими собственными арсеналами денежных средств и ценных бумаг;

2. стало возможным влияние на британский рынок недвижимости всех трех, упомянутых выше, финансовых структур.

В услугах покупки и аренды земли, программах страхования и кредитных программах по-прежнему участвуют строительные общества, но уже без исключительных прав.

Лондон, как международный финансовый центр, продолжил наращивать свой приоритет. Возросли финансовые потоки, объемы торговых сделок на рынке ценных бумаг и обмена валюты. Де-факто, банки многих стран мира имеют в Лондоне свои представительства. Научно-технический прогресс и рост конкуренции увеличили объемы процессов торговли и обмена. [3]

Все коммерческие английские банки находятся под контролем Центрального Банка Англии, обладающим правом производить денежные банкноты в Англии и Уэльсе (банки Шотландии и Северной Ирландии имеют ограниченные права на выпуск денежных знаков на своих территориях). Центральный Банк Англии лицензирует банки, работающие с населением, ипотечные, инвестиционные и прочие британские, а также банки других стран, находящиеся в Англии. Центральный Банк Англии, помимо прочего, курирует ставки рефинансирования, влияющие на уровень и организацию процентных ставок. Он активно оказывает влияние на иностранные валютные рынки, оберегая стабильность фунта. Фунт стерлингов является одной из важнейших валют мира, а Лондон – один из основных финансовых мировых центров.