Международный консалтинг в мировой экономикеРефераты >> Международные отношения >> Международный консалтинг в мировой экономике

Однако бизнес в России продолжал эволюционировать, а вместе с ним качественно изменялся и рынок консалтинговых услуг. Он становился более понятным, прозрачным и более профессиональным. Ужесточение конкурентной среды, приход на российский рынок крупных западных игроков и экспансия отечественных компаний на зарубежные рынки подняли российскую экономику и частный бизнес на новый уровень.

Объем рынка консалтинговых услуг в России, по оценкам экспертов, вплотную подошел к отметке в 2 млрд. долл. (в 2008 году объем рынка консалтинговых услуг в России составил $1,65-1,85 млрд., в 2010 году объем рынка консалтинговых услуг в сфере недвижимости составил $40 млн.), при этом темпы его роста за последние годы, даже с учетом некоторого замедления, дают право предполагать, что в ближайшее время эта планка будет без особых усилий преодолена. Конечно, в сравнении с объемами рынка консультационных услуг в США, которые измеряются десятками миллиардов долларов, наш показатель выглядит не так внушительно.

По данным агентства DISCOVERY Research Group, в настоящее время на рынке консалтинговых услуг в России действует около 3000 игроков, но точное количество "консультантов" посчитать практически невозможно. Дело в том, что деятельность консалтинговой компании никак не лицензируется и не регулируется на законодательном уровне. В результате любая компания может назвать себя консалтинговой, не имея к этому никакого отношения. Часто слово "консалтинг" используется в названии компании только для придания ему более стильного звучания. Под лицензирование попадают только некоторые направления (виды) консалтинговых услуг, например, аудит. По мнению некоторых экспертов, этот вид лицензий в ближайшем будущем может быть отменен.

Спектр услуг, оказываемых российскими консалтинговыми компаниями, достаточно широк и ничем не отличается от того же американского или европейского набора. Традиционно можно выделить следующие направления консалтинговых услуг: общее управление и администрирование, управление кадрами, оценочная деятельность, финансовый, юридический, налоговый, маркетинговый и IT- консалтинг, а также производственный консалтинг.

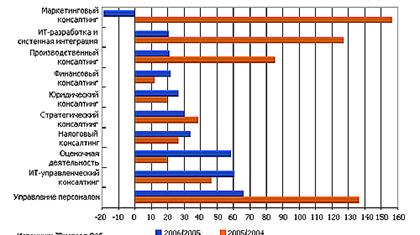

При этом самым быстрорастущим видом консалтинговой деятельности является IT- консалтинг.

За два года доходы компаний, занимающихся разработкой программного обеспечения и системной интеграцией, увеличились вдвое. В результате, начиная с 2005 года, доля "айтишников" в общем объеме всего рынка консалтинговых услуг в России превысила 50%.

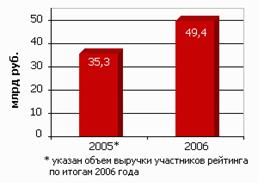

Всего за 2006 год, согласно "ЭКСПЕРТ РА", совокупная выручка 150 крупнейших консалтинговых групп России (без учета компаний "Большой четверки") увеличилась на 39-40%, приблизившись к 50 миллиардам рублей (рис.3.1).

Рис.3.1 Выручка консалтинговых групп России

Рис.3.2. Динамика роста рынка консалтинговых услуг за два года

При этом необходимо учитывать доминирующее положение, динамика этого сектора "потянула" вниз показатели всего рынка в целом.

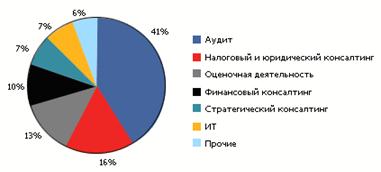

Рис.3.3. Деятельности консалтинговых компаний

В последнее время все больше экспертов обращают внимание на некоторую переориентацию деятельности консалтинговых компанией на средний и мелкий бизнес. Это вызвано, прежде всего, высокой конкуренцией в сфере консалтинговых услуг. Вырос спрос на консалтинговые услуги и со стороны мелкого и среднего бизнеса.

Наблюдается тенденция и к региональному расширению бизнеса крупных консалтинговых компаний и, что немаловажно - международных. Центрами российского консалтинга продолжают оставаться Москва и Санкт-Петербург.

Таблица 3.1 Расширение консалтинговых компаний

|

Место |

% |

|

Москва |

32.3 |

|

Санкт-Петербург |

18.2 |

|

Сибирский федеральный округ |

15 |

|

Приволжский федеральный округ |

12.6 |

|

Центральный федеральный округ (без учета Москвы и Санкт-Петербурга) |

5.9 |

|

Уральский федеральный округ |

4.6 |

|

Южный федеральный округ |

4.3 |

|

Дальневосточный федеральный округ |

4 |

|

Северо-западный федеральный округ |

3 |

Однако спрос на консалтинговые услуги в регионах сейчас довольно высокий и продолжает расти. Можно даже отметить некоторую нехватку "местных" специалистов, в результате чего бизнесу, в особенности среднему, приходится прибегать к услугам столичных компаний, что не всегда удобно. При этом и не каждая компания готова отправлять своих специалистов в долгосрочную командировку.

По мнению специалистов, в ближайшее время темп прироста количества консалтинговых компаний по некоторым регионам превысит московский показатель. Необходимо отметить, что данный прогноз сделан с учетом снижения темпа прироста консалтинговых компаний в Москве и Санкт-Петербурге, где помимо высокой конкурентной среды, в последние годы отмечена тенденция вытеснения с рынка мелких игроков более крупными компаниями.

Опыт ведущих компаний на рынке услуг по сопровождению сделок по слияниям и поглощениям показывает, что зарубежные компании продолжают проявлять высокий интерес к российскому рынку. Более того, рост инвестиционной привлекательности России позволяет прогнозировать сохранение интереса иностранных инвесторов к отечественным компаниям.

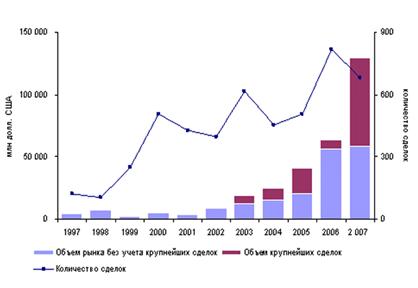

В 2007 году российский рынок сделок по слияниям и поглощениям продолжил демонстрировать тенденцию устойчивого роста (рис.3.4.). Несмотря на то, что количество сделок несколько снизилось по сравнению с 2006 годом, общий их объем в денежном эквиваленте значительно вырос, в основном, за счет ряда крупных сделок, таких как покупка Норникелем канадской LionOre, приобретение Энинефтегазом газовых активов ЮКОСа (рис.3.5.).

Рис.3.4. Российский и мировой рынок слияний и поглощений в 2001-2007гг.

Рис.3.5. Рынок слияний и поглощений в России (1997-2007)

На российском рынке активность демонстрируют как локальные компании, так и зарубежные. На рис.3.6. видно, что объем сделок по слияниям и поглощениям с иностранным участием вырос в 2007 году почти в два раза по сравнению с аналогичным периодом 2006 года.