Международный консалтинг в мировой экономикеРефераты >> Международные отношения >> Международный консалтинг в мировой экономике

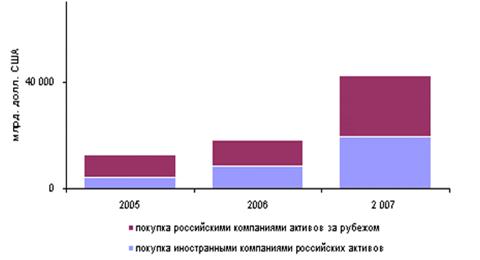

Рис.3.6. Трансграничные сделки в 2005-2007

Такой стремительный рост объясняется, в первую очередь, следующими факторами:

1. Тенденцией к консолидации в отдельных отраслях экономики.

2. Возросшим интересом к российскому рынку со стороны иностранных компаний.

3. Концентрацией российских компаний на основных видах деятельности и продажей непрофильных активов.

Основными отраслями, в которых проводились сделки по слияниям и поглощениям, традиционно остаются нефтегазовая и металлургическая.

Работая с российскими компаниями, консультантам необходимо оказывать им содействие на каждом из этапов проведения сделки - от первоначального планирования до завершения; в частности, в сделках по приобретению и продаже бизнеса, слияниях, создании совместных предприятий, партнерств и альянсов, приватизации, разработке стратегии по выходу на новые рынки.

Для того чтобы быть успешной на рынке сделок по слияниям и поглощениям, компании - консультанту нужно иметь значительный опыт в проведении сделок, обширную сеть представительств в России и за рубежом, отраслевой опыт и наличие квалифицированных специалистов. Кроме того, требуется независимость от источника финансирования, из чего следует необходимая беспристрастность при оказании услуг. Для ряда российских компаний также важна возможность получения сопутствующих услуг по предпродажной подготовке их бизнеса у того же консультанта, который будет управлять процессом продажи. Среди таких услуг может быть, налоговое консультирование, трансформация финансовой отчетности, повышение прозрачности бизнеса. Комплексный подход обеспечит не только эффективность самого процесса, но и конфиденциальность факта планируемой сделки и передаваемой информации.

3.2 Перспективы развития российского рынка консалтинговых услуг

Использование внешнего управленческого консультирования необходимо на современном этапе большинству российских компаний для совершенствования качества управления. Осознание этого факта и, соответственно, повышение внимания к консалтингу со стороны российского бизнес-сообщества привело к тому, что отрасль управленческого консалтинга стала сегодня одной из наиболее динамично развивающихся сфер отечественной экономики.

Актуальность вопросов, связанных с состоянием и перспективами развития российского управленческого консалтинга, определила тематику исследования, проведенного Ассоциацией Менеджеров. В исследовании использовались материалы интервью с представителями консалтинговых компаний, а также результаты опроса 200 высших руководителей и директоров функциональных подразделений ведущих российских компаний.Представляемый в этом номере «Вестника Ассоциации Менеджеров» обзор является первым в цикле публикаций и посвящен динамике развития российского управленческого консалтинга, востребованности его отечественными предприятиями и их оценке эффективности консультантов.

В то время как европейский рынок в целом растет медленнее мирового (ожидаемый рост в среднем составит 3,7%), страны Центральной и Восточной Европы, становящиеся на путь рыночной экономики, представляют собой небольшие, но быстро растущие рынки консалтинговых услуг. Среди наиболее перспективных эксперты отмечают Польшу, Венгрию, страны Балканского региона и Россию.

Объем российского рынка услуг управленческого консультирования относительно небольшой, однако сегодняшний этап развития отечественной экономики и наблюдаемые экономические тенденции позволяют ему расти темпами, немыслимыми для других отраслей российской экономики. Увеличиваясь из года в год, внутренний спрос на услуги управленческого консультирования приблизился в 2009 г. к полумиллиарду долларов, что сравнимо с показателями таких европейских стран, как Дания и Норвегия.

Управленческий консалтинг начинает играть заметную роль как отрасль российской экономики. В 2009 г. ее вклад в ВВП России составил более 0,18%, что сопоставимо со среднеевропейским показателем середины 1990-х годов (аналогичный европейский показатель в 2009 г. составил около 0,40%).

Значительная часть рыночной доли (до 60%) российского рынка консультационных услуг до сих пор принадлежит иностранным консалтинговым корпорациям, большинство из которых скрывают финансовые результаты деятельности в России. Они образуют отдельный ценовой сегмент, на котором действует лишь 5-7 крупнейших российских компаний.

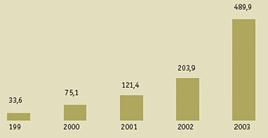

Рис.3.7. Динамика изменения объема совокупной выручки российских компаний от предоставления услуг управленческого консультирования, млн. долл. США

Однако сегодня в России существует большой и динамично растущий конкурентный рынок, на котором действует множество отечественных консалтинговых компаний. Общее их число без учета индивидуальных консультантов составляет около трех тысяч. К элите консалтингового бизнеса можно причислить около 150 компаний, наиболее крупные из которых уже сопоставимы или даже превосходят местные отделения иностранных корпораций по выручке, численности персонала и эффективности деятельности. До 80% всей выручки приходится на консалтинговые компании, расположенные в Центральном федеральном округе, однако активно развиваются и региональные фирмы.В России все еще продолжается бум на ИТ-консалтинг. В общий объем выручки российских консалтинговых компаний наибольший вклад вносят услуги, оказываемые в ИТ-сфере (около 40% совокупной выручки), причем наибольшая динамика роста наблюдается в управленческом консалтинге в сфере ИТ. Объем выручки от консультаций в сфере стратегического планирования и организационного развития относительно стабилен и составляет около 12%, что соответствует среднеевропейскому уровню. Крайне мал относительно среднеевропейского уровня объем выполняемых проектов в сфере HR и операционного менеджмента.

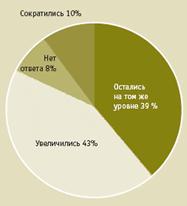

Лучшим доказательством востребованности услуг по управленческому консультированию российским бизнесом является следующий факт: более 80% опрошенных нами менеджеров высшего звена указали на то, что затраты их компаний на услуги консультантов за прошедший 2009 г., по крайней мере, не сократились. При этом увеличение затрат на консультантов наблюдалось в 43% компаний.

Интересно сопоставить полученный результат с изменением численности управленческого состава российских компаний. Результаты исследования показывают, что его сокращение наблюдалось практически в каждой третьей компании. Речь, безусловно, не идет о замене внутренних управленцев на внешних консультантов, но определенная динамика прослеживается – внешний консалтинг в решении ряда вопросов более эффективен, чем разросшийся бюрократизированный управленческий аппарат многих российских предприятий.

Рис.3.8. Изменение затрат российских компанийна услуги консультантов в 2010 г.

Результаты исследования показывают, что более 60% российских предприятий уже имеет опыт неоднократного общения с внешними консультантами. Здесь респонденты разделились на три практически равные группы. Почти 30% опрошенных указали на то, что компания часто обращается за помощью к внешним консультантам, причем в 13% компаний консультанты работают постоянно. Еще треть опрошенных признались, что время от времени прибегают к услугам специалистов по управленческому консультированию. Оставшаяся треть респондентов отметили, что имеют лишь разовый опыт общения с консультантами или вообще никогда не обращались к ним. При этом 6,2% не исключают такой возможности и являются потенциальными клиентами консалтинговых компаний.На сегодняшний день в российской экономике не существует отрасли, которая бы не использовала возможности, предоставляемые консультантами. Однако, как и в предшествующие годы, по объемам заказываемых консалтинговых услуг безоговорочно лидирует промышленность, обеспечивая консультантам 60-70% совокупной выручки, причем наибольший объем доходов консалтинговых компаний обеспечивают предприятия нефтяной и нефтегазовой отрасли, электроэнергетики. Заметную роль (порядка 12% совокупной выручки) также играет финансовый сектор.Непропорционально мала доля заказов от предприятий, работающих в сфере услуг (в то время как в структуре ВВП России они занимают более 50%). Нецивилизованными с точки зрения потребления консалтинговых услуг эксперты называют строительную отрасль, компании, связанные с недвижимостью и розничной торговлей.