Мировые финансовые кризисы и их влияние на состояние финансового и реального секторов экономикиРефераты >> Международные отношения >> Мировые финансовые кризисы и их влияние на состояние финансового и реального секторов экономики

В мире насчитывается около 4 тыс. хеджфондов, специализирующихся на спекулятивных операциях. Они сосредоточивают 400-500 млрд долл. ликвидных средств, которые при согласованности их действий могут быть использованы в любом центре для получения спекулятивной прибыли. По оценке МВФ, 5-6 крупнейших фондов способны мобилизовать до 900 млрд долл. для нападения на ту или иную национальную валюту или фондовый рынок. Не все финансовые центры способны противостоять такому давлению.

Последняя четверть прошлого века характеризовалась учащением финансовых кризисов. При этом в развивающихся странах они случались чаще, чем в развитых. Так, валютные кризисы в 90-е годы произошли более чем в 60 странах, включая 41 страну с развивающимися рынками. Наиболее крупные потрясения пережили финансовые системы Бразилии, Мексики, Аргентины, Южной Кореи, стран Юго-Восточной Азии, Японии.

Финансовые кризисы являлись отражением нестабильности мирового экономического развития, его иерархичности, а также структурных диспропорций в сфере мобилизации и размещения капиталов, управления валютными резервами в кризисных странах. Они показали, что важнейшей причиной возникновения финансовых кризисов было массированное привлечение иностранного ссудного капитала, особенно в краткосрочной форме. Отношение краткосрочной задолженности к общей внешней задолженности перед кризисом у кризисных развивающихся стран было в два раза выше, чем у стран, не попавших в кризисную ситуацию.

Накопление краткосрочной задолженности и значительной части пассивов, обеспеченных или индексированных в иностранной валюте, ослабляло устойчивость национальных денежно-кредитных систем. Большие внешние дисбалансы (отрицательное сальдо платежей, большие платежи по процентам, высокая доля краткосрочной задолженности, преобладание внешних пассивов над активами и т.д.) делают хозяйство очень чувствительным к внешним изменениям, включая изменения в циклическом развитии развитых стран, постоянные изменения на международных финансовых рынках и в структурах обменных курсов ведущих валют.

Финансовый кризис оказывает отрицательное воздействие на сектор материального производства и на накопление капитала. Острейшей проблемой становится занятость рабочей силы. В ходе развития кризисов в 90-е годы пораженные им страны теряли до 14% своего ВВП на годовом уровне, и для восстановления докризисного уровня экономического роста требовалось до шести лет. Кризисы вызывали увеличение дефицитов платежных балансов в кризисных странах более чем на 2% ВВП по сравнению с некризисными странами. Кризисы 90-х годов отрицательно сказались на развитии производственного и денежно-кредитного секторов мирового хозяйства. Резкое сокращение производства в кризисных хозяйствах приводило к уменьшению темпов роста внешней торговли и обострению конкуренции из-за изменения валютных курсов [6, с.13].

Таким образом, финансовые кризисы показали необходимость перестройки мировой финансовой системы, введения большей открытости, улучшения отчетности, укрепления национальной экономической политики.

2. Современный финансово-экономический кризис

2.1 Причины возникновения и проявления текущего финансового кризиса в США

Мировой финансовый кризис (global economic crisis) – устойчивый финансовый кризис стран, которые входят в глобальную финансовую систему, основанную на доминировании американской финансовой системы над другими системами.

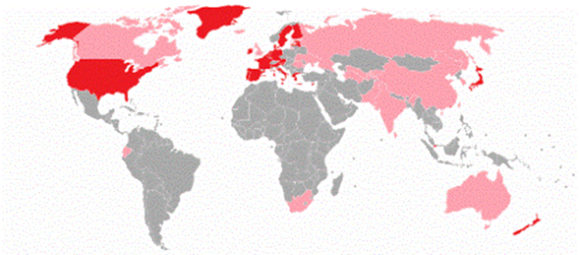

Рисунок 1- Карта распространения мирового финансового кризис в 2008 году: ![]() - страны, в которых мировой финансовый кризис привел к рецессии;

- страны, в которых мировой финансовый кризис привел к рецессии; ![]() - страны, которые сильно пострадали из-за финансового кризиса в 2008 году

- страны, которые сильно пострадали из-за финансового кризиса в 2008 году

На рисунке 1 видно, что кризис затронул все экономически развитые страны. Особо остро он отразился в США и Европейских странах. Латинская Америка и страны Африки остались незатронутыми кризисом вовсе.

Начавшись с проблем крупнейших компаний США, кризис быстро перерос в мировой финансовый кризис, здесь сработал «принцип домино» (рис. 1). Одним из символов мирового финансового кризиса стал крах американского банка Lehman Brothers. В Европе первой ласточкой мирового финансового кризиса в 2008 году стал скандал вокруг банка Société Générale(Сосьете женераль), который в результате мошенничества своего трейдера потерял 5 млрд. евро на биржевых торгах.

Нынешний финансовый кризис отличается как глубиной, так и размахом - он, пожалуй, впервые после Великой депрессии охватил весь мир. «Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США. Однако в основе кризиса лежат более фундаментальные причины, включая макроэкономические, микроэкономические и институциональные. Ведущей макроэкономической причиной оказался избыток ликвидности в экономике США, что, в свою очередь, определялось многими факторами, включая:

- общее снижение доверия к странам с развивающимся рынком после кризиса 1997-1998 гг.;

- инвестирование в американские ценные бумаги странами, накапливающими валютные резервы (Китай) и нефтяные фонды (страны Персидского залива);

- политику низких процентных ставок, которую проводила ФРС в 2001-2003 гг., пытаясь предотвратить циклический спад экономики США.

Под влиянием избыточной ликвидности активизировался процесс формирования рыночных пузырей - искаженной, завышенной оценки различных видов активов. В отдельные периоды такие пузыри формировались на рынках недвижимости, акций и сырьевых товаров, что стало важной составной частью кризисного механизма. Согласно данным межстрановых исследований, охватывавших длительные временные периоды, кредитная экспансия является одним из типичных условий финансовых кризисов. Таким образом, риски развития кризиса в результате ослабления денежно-кредитной политики, реализовавшиеся в 2007-2008 гг., - не исключение, а общее правило.

На этом фоне способствовали наступлению кризиса и микроэкономические факторы - развитие новых финансовых инструментов (прежде всего структурированных производных облигаций). Считалось, что они позволяют снизить риски, распределяя их среди инвесторов и обеспечивая правильную оценку. На самом деле использование производных инструментов фактически привело к маскировке рисков, связанных с низким качеством субстандартных ипотечных кредитов, и к их непрозрачному распределению среди широкого круга инвесторов. Наконец, в числе институциональных причин отметим недостаточный уровень оценки рисков как регуляторами, так и рейтинговыми агентствами.

Мягкая денежно-кредитная политика, проводившаяся ФРС США с начала 2000-х годов, стимулировала выдачу банками кредитов. Среднегодовые темпы прироста банковского потребительского кредитования в 2003-2007 гг. были на уровне 5%, прирост потребительских кредитов в III квартале 2007 г. составил 7,2%. Объем выданных ипотечных кредитов возрос с 238 млрд долл. в I квартале 2000 г. до 1199 млрд долл. в III квартале 2003 г.