Платежно-расчетные отношения во внешнеэкономической деятельности субъектов хозяйствованияРефераты >> Международные отношения >> Платежно-расчетные отношения во внешнеэкономической деятельности субъектов хозяйствования

Документарное инкассо в международной торговле представляет собой обязательство банка по поручению экспортера получить от импортера сумму платежа по контракту против передачи последнему платежных документов и перечислить сумму платежа экспортеру.

Различают чистое и документарное инкассо. Во внешней торговле применяется документарное инкассо - инкассо финансовых документов, сопровождаемых коммерческими документами (счета, транспортные и страховые документы, документы о праве собственности и др.), а также инкассо только коммерческих документов. Чистое инкассо - это инкассо финансовых документов (переводных и простых векселей, чеков). При применении документарного инкассо белорусские организации должны руководствоваться Унифицированными правилами по инкассо, разработанными Международной торговой палатой, в редакции 1978 г.

В отличие от аккредитивной операции, расчеты в форме инкассо сравнительно просты и не требуют предварительных действий ни со стороны экспортера, ни со стороны импортера.

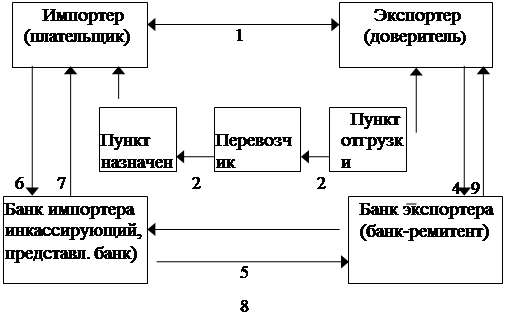

Рассмотрим порядок осуществления расчетов в форме инкассо

Рис. 2. Порядок осуществления инкассовой операции

1. Стороны (экспортер и импортер) заключают контракт, в котором определяют инкассовую форму расчета и оговаривают, через какие банки будут производиться расчеты.

2. Экспортер в соответствии с условиями контракта отгружает товар.

3. Экспортер получает от перевозчика транспортные документы.

4.Экспортер готовит комплект документов (в который входят счета, при необходимости финансовые документы, например, переводные векселя, выписываемые экспортером на импортера, если последнему предоставлен коммерческий кредит), который прилагает к инкассовому поручению и передает в свой банк. В соответствии с Унифицированными правилами по инкассо экспортер, выставляющий документы на инкассо, называется доверителем, а банк, которому доверитель поручает операцию по инкассированию - банком-ремитентом.

5. Банк экспортера действует в соответствии с инструкциями экспортера, которые содержатся в поручении и Унифицированными правилами по инкассо. Банк-ремитент проверяет по внешним признакам соответствие представленных документов перечисленным в инкассовом поручении и между собой, после чего отсылает их вместе с поручением своему корреспонденту в стране импортера. В инкассовом поручении банк экспортера обычно указывает инструкции в отношении перевода средств, полученных от импортера, а также, при необходимости, в отношении векселей, акцептованных импортером, в случае предоставления коммерческого кредита: вернуть в банк экспортера или оставить в банке импортера до получения платежа и т.д.

6. Получив инкассовое поручение и документы, банк страны импортера, участвующий в операции по выполнению инкассового поручения -инкассирующий банк - предоставляет их импортеру - плательщику - для проверки с целью получения от него платежа (или акцепта тратт). При этом инкассирующий банк может сделать представление непосредственно или через другой банк. Банк, осуществляющий представление документов импортеру, называется представляющим банком.

7. Банк импортера получает платеж от плательщика.

8. Инкассирующий банк переводит выручку банку-ремитенту в соответствии с инструкциями: зачисляет на корреспондентский счет, переводит по почте или телеграфу.

9. Получив перевод, банк-ремитент зачисляет выручку экспортеру.

Инструкции банкам в инкассовом поручении. В инкассовом поручении могут быть следующие инструкции в отношении документов:

• выдать документы плательщику против платежа (рассмотрен выше);

• выдать документы плательщику против акцепта тратт. При предоставлении коммерческого кредита экспортером импортер получает документы после акцепта переводного векселя (тратты), направленного ему при инкассовом поручении. Посредством акцепта импортер принимает на себя обязательство совершить платеж в указанный срок;

• выдать документы без оплаты. При предоставлении импортеру краткосрочного кредита (до трех месяцев), не обеспеченного векселями, представляющий банк выдает документы плательщику без оплаты, но, как правило, либо против банковской гарантии, либо под письменное обязательство плательщика совершить платеж в указанный срок; Банки, участвующие в инкассовой операции, выступают в роли посредников и не несут никакой ответственности за неоплату или неакцепт документов (тратт). Их обязанности ограничиваются тем, что они должны либо сами представить документы, либо направить их другому банку для представления. В случае неплатежа или неакцепта банк импортера должен информировать об этом доверителя или его банк.

Преимущества инкассо. Отмеченная выше сравнительная простота в оформлении, а также то, что инкассовая форма расчета не требует, как правило, предварительных действий от импортера, его банка или банка экспортера, делает ее весьма привлекательной для расчетов по импортным операциям. Выгодно импортеру и то, что инкассовая форма расчета подразумевает оплату действительно поставленного товара, а расходы по проведению инкассовой операции сравнительно невелики.

Банковские переводы по внешнеторговым операциям обеспечиваются с помощью поручений, адресуемых одним банком другому, а также посредством банковских чеков или платежных документов.

Расчеты чеками в международной торговле предусматривают использование чека как письменного распоряжения (приказа) покупателя (чекодателя) банку-плательщику об оплате указанной в нем суммы чекодержателю (предъявителю) или по их приказу другим лицам (ордерный чек) за счет имеющихся у банка средств чекодателя. Следовательно, чек, прежде всего, связан с наличием средств на текущем счете чекодателя и используется как средство распоряжения этим счетом, являясь частным обязательством в качестве платежного средства. Погашение долга чекодержателя может иметь место только при наличии необходимой суммы на текущем счете чекодателя. Банк не несет ответственности перед чекодержателем за оплату выписанного на него чека. Вместе с тем банк может иметь договоренность со своим клиентом, позволяющие выставлять на его счет чеки, превышающие в определенном размере кредитовый остаток на текущем счете - овердрафт.

Чеки используются при оплате товаров, купленных в консигнационных складах, при перерасчетах за поставленный ранее товар и в других случаях. Широкое распространение в чековом обороте имеют ордерные чеки. Поскольку чек является не инструментом кредитования, а средством распоряжения текущим счетом, срок его действия ограничен. В соответствии с Женевской Конвенцией о чеке, которая регулирует чековое обращение в международных расчетах, период его действия (в пределах одной страны) составляет 8 дней. Чеки, предназначенные для оплаты в других странах, действительны в течение 20-70 дней, включая время на оплату и перечисление денег получателю.

Расчеты банковскими поручениями предусматривают направление экспортерами импортерам счетов и других коммерческих документов за поставляемые товары, по претензиям или по урегулированию рекламаций, связанных с качеством и ассортиментом; по оплате задолженности по открытому счету; по расчетам неторгового характера и прочим взаимным расчетам. Плательщики в свою очередь направляют платежные поручения на перевод денежных средств на счета экспортеров и кредиторов.