Роль Соединенных Штатов Америки в международных экономических отношениях стран Азиатско-Тихоокеанского РегионаРефераты >> Международные отношения >> Роль Соединенных Штатов Америки в международных экономических отношениях стран Азиатско-Тихоокеанского Региона

Способность США принимать крупные массы иностранного капитала означает, что мировое превосходство американской экономики проявляется также в большой гибкости ее финансового рынка, предлагающего иностранным инвесторам разные инструменты в меняющихся ситуациях. Снижение привлекательности прямых инвестиций во времена спада компенсируется возможностями надежных вложений в облигации, способных абсорбировать большие массы капитала. Особое значение для Соединенных Штатов (как и для других стран) имеют американские государственные облигации как самый надежный объект финансовых вложений.

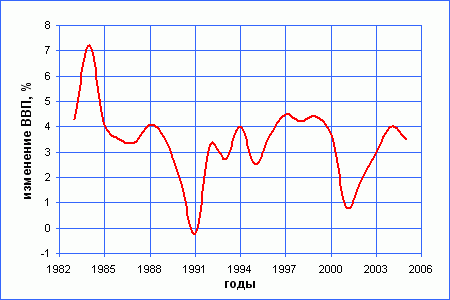

В 2009 году американская экономика находится в рецессии, по прогнозу МВФ на июнь 2009 экономика США сократится в текущем году на 2,5 процента, а в 2010 году вырастет на 0,75 процента. Проведённый многими экономистами ретроспективный анализ мирового финансового кризиса, позволил выделить, как одну из причин, монетарную политику США. Экономика США попала в состояние рецессии в 2001 г. Хотя это утверждение и воспроизводит позицию Национального бюро по экономическим исследованиям, важнейший критерий рецессии (снижение абсолютных размеров ВВП в течение двух кварталов подряд) в 2001 г. не соблюдался. Сокращение ВВП США происходило в III квартале 2000 г., в I и III кварталах 2001 г., однако в промежутках между ними шел экономический рост. По итогам каждого из этих лет американский ВВП увеличивался: в 2000 г. – на 3,7%, в 2001 г. – на 0,8%, в 2002 г. – на 1,6%, в 2005 г. – на 3,2%, в 2006 г. – на 3,3%, в 2007 – на 2,2%.

Рис. 1. ВВП США

Многие аналитики преобладали в состоянии ожидания американской рецессии. Однако пока ни одного квартала с отрицательными темпами прироста ВВП в США не было. До января 2008 г. основные экономические показатели демонстрировали рост. Сокращение экономической активности, отмеченное в феврале, и стало началом рецессии. А что лучше может показать лидерство, если не замедление темпов всей мировой экономики, при значительном ослаблении лидера.

В самом начале XXI века состояние финансовой системы США и их международные финансовые позиции вызывали противоречивые оценки ученых и специалистов, политиков, а также широких слоев населения, как в самих Соединенных Штатах, так и в других странах. Эта противоречивость была связана с быстротой и радикальным характером перемен в международных экономических позициях США, которые не сразу были осмыслены адекватно.

С позиции традиционных представлений можно заметить, что при очевидном экономическом превосходстве США над другими странами мира в финансовом положении этой страны сложились значительные отклонения от принятых критериев равновесия. Это неизбежно вызывает вопросы относительно обоснованности и устойчивости позиции Соединенных Штатов как мирового экономического лидера. Принимая как факт мировое лидерство США по экономическому потенциалу, достижениям в области научно-технического прогресса, финансовому могуществу и мировому влиянию, на пороге нового тысячелетия аналитики уже настороженно ожидали «внезапных» и сильных кризисных потрясений, способных мгновенно все переменить.

Опасения перед возможными кризисными тенденциями в американской финансовой системе имели определенные основания, которые вытекают из процессов глобализации, меняющих облик мировой экономики. США принадлежит одна из ключевых ролей в мировых трендах. Однако данная роль не всегда получала достаточно полную и объективную оценку. Этому нередко мешают наслоения, связанные с восприятием негативных последствий этих процессов.

В настоящее время, определённо можно заявить, что текущий мировой экономический кризис не имеет аналогов в истории последних 60 лет. Его все чаще сравнивают с Великой Депрессией, как самым близким прецедентом, как по времени, так и по характеристикам. Действительно, темпы и масштабы падения основных показателей экономической и финансовой деятельности сегодня вплотную подходят к таковым в капиталистических экономиках 1929–1932 годов. В то же время, по «географической широте охвата» современный кризис не имеет себе равных.

В ряду основных причин его возникновения принято называть:

1. дерегулирование финансовых рынков в развитых странах и глобализацию финансовой системы;

2. сомнительные «инновации» в области оценки рисков и секьюритизации ипотечных долгов в США;

3. политику низких процентных ставок в США в 2001–2003 гг.;

4. политику повышенного сбережения в странах Восточной Азии.

Все эти факторы, несомненно, сыграли свою роль в формировании условий для смены продолжительного и бурного роста мировой экономики и финансовой сферы, резким и мощным спадом. Однако, в действительности следует выделить в качестве главного обстоятельства, обусловившего объективную неизбежность кризиса, макроэкономический дисбаланс мировой экономики, вызванный фактическим кризисом счета текущих операций в США. Именно этот дисбаланс стал «спусковым крючком» формирования системного кризиса глобальной финансовой системы в её сегодняшнем виде.

Экономика США к 2005 году потребляла около 80% всех излишков сбережений в мировой экономике. Под излишками понимается та часть сбережений, которая не инвестируется в экономиках их производящих. В том же 2005 году, центральные банки стран-экспортеров финансировали 90% дефицита торгового баланса США, причем большая часть этого финансирования приходилась на развивающиеся страны Восточной Азии, среди которых первое место занимал Китай. США аккумулировали огромный капитал, который, как будет показано ниже, применялся в экономике самих США. Суммарно аккумулированный американской экономикой капитал намного превысил размер капитальной стоимости, который мог быть обеспечен доходами самой этой экономики. Именно в этом заключается главное противоречие, разрешающееся в ходе современного кризиса.

Система «двух двигателей глобальной экономики» – гигантского дефицита сальдо счета текущих операций США с одной стороны, и жестких привязок валют стран Восточной Азии к доллару, финансирующей этот дефицит, с другой, была впервые описана и проанализирована Гарбером, Дули и Фолкерс-Ландау в 2003 г. В результате своего анализа эти авторы пришли к выводу о том, что данная система вполне стабильна и обречена на существование в течение целого поколения, вплоть до окончания перетока излишков трудовых ресурсов в Китае из сельского хозяйства в промышленность. Другие исследователи были менее оптимистичны в своих оценках перспектив этой системы: Майкл Мусса в 2003 году предсказывал ее крах через 4 года, Рубини в 2005 году – через 2 года. Оба оказались совершенно правы в своих оценках.

Таблица 2. Показатели внешней торговли США с некоторыми партнерами (млрд. долл.)

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 | |

|

Экспорт США (всего) |

772,0 |

718,7 |

681,8 |

713,1 |

807,5 |

883,5 |

|

Зона евро |

115,8 |

111,0 |

103,7 |

109,9 |

124,8 |

133,4 |

|

Япония |

63,5 |

55,9 |

49,7 |

50,2 |

52,3 |

53,4 |

|

Китай |

16,1 |

19,1 |

22,0 |

28,3 |

34,6 |

40,0 |

|

Импорт США (всего) |

1224,4 |

1145,9 |

1164,7 |

1260,7 |

1472,9 |

1645,0 |

|

Зона евро |

164,0 |

166,2 |

172,5 |

187,6 |

209,4 |

226,4 |

|

Япония |

146,5 |

126,5 |

121,4 |

118,0 |

129,8 |

137,7 |

|

Китай |

100,0 |

102,3 |

125,2 |

152,4 |

196,7 |

237,3 |

|

Сальдо торгового баланса |

-452,4 |

-427,2 |

-482,9 |

-547,6 |

-665,4 |

-761,6 |

|

Зона евро |

-48,2 |

-55,1 |

-68,7 |

-77,7 |

-84,6 |

-93,0 |

|

Япония |

-83,0 |

-70,6 |

-71,8 |

-67,8 |

-77,5 |

-84,3 |

|

Китай |

-83,9 |

-83,2 |

-103,1 |

-124,1 |

-162,0 |

-197,3 |