Роль Соединенных Штатов Америки в международных экономических отношениях стран Азиатско-Тихоокеанского РегионаРефераты >> Международные отношения >> Роль Соединенных Штатов Америки в международных экономических отношениях стран Азиатско-Тихоокеанского Региона

Главным фактом американской экономики в последние семь-восемь лет, следует считать следующий: в ситуации, когда ответственность за финансирование массивного и многолетнего дефицита государственного бюджета практически целиком ложится на иностранные центральные банки, финансовому сектору становятся доступны значительные и дешевые дополнительные ресурсы. В отсутствие внешнего финансирования дефицита, расходы по нему легли бы на плечи финансового и реального секторов внутренней экономики, отвлекая инвестиционные ресурсы вследствие эффекта вытеснения.

Анализ соотношения долей иностранных и частных отечественных держателей государственных облигаций США, в общем их объеме, за период с 2000 года по 3-й квартал 2008 года демонстрирует, что доля отечественной экономики США (финансового и реального секторов в совокупности) в финансировании бюджетного дефицита снижалась на протяжении всего рассматриваемого периода и уменьшилась с 47,3% в 2000 до 28% в 2007 году. За три квартала 2008 года, впервые, эта доля выросла на 4,1 п.п. по сравнению с 2007 годом. Однако это было обусловлено резким ростом заимствований федерального правительства в связи с предпринимаемыми им антикризисными мерами.

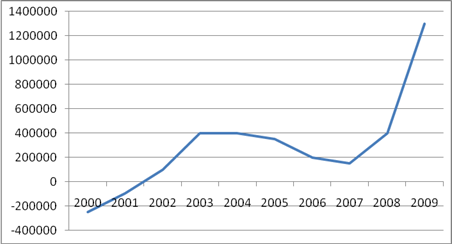

Рис. 2. Дефицит бюджета США с 2000 по 2009 (июнь), млн. долл.

Доля иностранных кредиторов также выросла в 2008 году, этот рост был меньше роста доли отечественной экономики. Это объясняется кризисом долларовой ликвидности в мировой экономике, сокращением торговых профицитов стран-экспортеров – основного источника финансирования госдолга США и масштабностью дополнительных заимствований. Только за три квартала 2008 года объем облигаций в обращении вырос на 12,6%, причем это без учета еще более чем 500 млрд долларов, занятых казначейством США в 4-м квартале. Для сравнения, средний темп прироста выпуска государственных облигаций за период с 2000 по 2007 годы составил 6,4% против 4,9% в 2004–2007 гг.

Таким образом, дефицит государственного бюджета США в период 2000–2007 гг. явился источником дополнительных ресурсов, оплаченных иностранными кредиторами. Это вызвало мощный рост финансового сектора США и связанных с ним секторов в развитых странах. Освобожденный от обязанности кредитовать государство, финансовый сектор США увеличил кредитование частного сектора. Аналогичный процесс протекал и в Европейском Союзе, но в США этот рост был гораздо более быстрым и устойчивым.

В период 2000–2003 гг. тенденции государственного кредитования в США вполне соответствовали постулатам противоцикличной макроэкономической политики: превратившись в чистого заемщика в период рецессии, финансовый сектор начал возмещать долги после восстановления роста. Однако после 2003 года в действие вступил уже механизм, описанный выше, обусловивший сокращение размеров государственного кредитования. В результате в период 2003–2008 гг. прирост банковских активов составил 73%, в то время как прирост промышленного производства только 5,7%. Этот разрыв объясняется, с одной стороны, тенденцией более быстрого роста финансового сектора (в отсутствие жестких нормативных ограничений) по сравнению с реальным сектором экономики, с другой стороны, общей для реального сектора всех развитых экономик тенденцией «неспешного» роста с высокого старта, усугублявшейся в случае США значительным торговым дефицитом.

Этот разрыв в темпах роста финансового и реального секторов обусловил превышение предложения кредитов финансовым сектором над спросом на них со стороны реального производства. Дефицит спроса со стороны реального сектора экономики был компенсирован повышением спроса со стороны домашних хозяйств. Единственным фактором, препятствовавшим широкомасштабной кампании по кредитованию домохозяйств, была стагнация их реальных доходов. С 2001 по 2004 гг. совокупные доходы домохозяйств оставались практически неизменными, а в 2004–2007 гг. их рост был сконцентрирован главным образом в верхнем дециле населения и был обусловлен ростом доходов от финансовых активов, который, в свою очередь был вызван ростом цен на эти активы вследствие расширения финансовой системы. Другими словами, даже тот рост доходов, который присутствовал с 2001 года в США, был вызван ростом богатства, в первую очередь стоимости недвижимости, что было обусловлено ростом цен на жилье. А рост цен на жилье был в свою очередь спровоцирован ростом объемов кредитования. В период 1999–2006 гг. цены на жилье в США выросли на 70%, в точности повторив взлет финансовой системы.

Образовался своеобразный замкнутый круг. Расширение кредитования ориентировалось на ожидание роста доходов в будущем – индикатором будущего роста доходов являлся рост цен на имущество – рост последних провоцировался ростом объемов кредитования. Неизбежным результатом стало стремительное раскручивание этой зависимости в обратном направлении после крушения системы ипотечного кредитования. Сокращение богатства домохозяйств в 2008 году по сравнению с 2001 годом составило 3,1%. То есть, все, что было накоплено в течение 7 лет растворилось в воздухе за несколько месяцев.

В этой связи нельзя не упомянуть о роли пресловутых методов оценки рисков. Эти методы, несомненно, имели важное значение для формирования предложения ипотечных и потребительских кредитов, занижая реальные риски. Главным недочетом этих методов было использование для оценки будущих рисков ставок доходности существующих деривативных контрактов хеджирования рисков дефолта корпоративных заемщиков. То есть, здесь мы сталкиваемся с еще одним классическим примером замкнутой логики: будущие риски незначительны, потому что они были незначительны в прошлом.

Как бы то ни было, в силу совмещения объективных макроэкономических факторов и субъективного человеческого фактора, домашние хозяйства сумели компенсировать для финансовой системы потери потенциала роста, вызванные невозможностью инвестирования в динамично растущие развивающиеся страны и медленным ростом экономики развитых стран. Как уже было сказано выше, за период с 2000 по 2008 годы, только банковская система США выросла почти вдвое. Рост этого сегмента финансовой системы сопровождался ростом небанковского сектора, в который входят инвестиционные банки, хедж фонды и т.д. При этом, ключевой особенностью финансовой системы развитых стран на этом этапе ее эволюции, стала практически исключительная сфокусированность на реальном секторе США, как заемщике. Это характерно и для Японии и для Европейского Союза.

Столь быстрый рост финансовой системы вызвал рост предложения денег в глобальной экономике и инфляционный рост цен большинства финансовых активов и базовых товаров. Так, цена фондового индекса S&P500 в 2003–2007 годах выросла на 61%, в то время как средневзвешенная цена широкой корзины основных товаров за тот же период увеличилась в 2,6 раза. Таким образом, расширение финансовой системы привело к формированию сразу трех ценовых «пузырей»: на рынках жилья, финансовых активов и на товарных рынках.