Совершенствование таможенного регулирования внешнеэкономической деятельности в условиях глобализации экономикиРефераты >> Международные отношения >> Совершенствование таможенного регулирования внешнеэкономической деятельности в условиях глобализации экономики

Во второй главе “Методологические особенности таможенного регулирования ВЭД" анализируются рекомендации и принципы международных организаций в области регулирования ВЭД, а также комплекс мер таможенного регулирования ВЭД, применяемый в России.

Исследование изменений российского законодательства в связи со вступлением в ВТО, которые были осуществлены в период с 2001 года в рамках "Плана мероприятий по приведению законодательства Российской Федерации в соответствии с нормами и правилами ВТО" и утверждены распоряжением Правительства РФ от 8 августа 2001 г. № 1054-р, позволяет сделать вывод о том, что сегодня таможенное законодательство, с одной стороны, максимально приближено к требованиям ВТО, а с другой, судя по тем полномочиям, которыми наделены таможенные органы, произошло скорее усиление роли таможни во внешней торговле.

Рассмотренный в диссертации действующий комплекс методов регулирования ВЭД, применяемый в России, позволяет сделать вывод о том, что он представляет собой сложную систему взаимосвязанных мер, имеющих различную основу по своей природе: от жестких административных запретительных мер, до мер тарифного регулирования, носящих сугубо экономический характер.

В экономической литературе не выработано единого подхода к классификации методов регулирования ВЭД. Так, рассмотренная классификация которой придерживается ООН, предполагает деление всех методов регулирования на тарифные и нетарифные. Этого же подхода придерживаются в своих работах Е.П. Пузакова, А.Д. Ершов и А.К. Киреев.

Классификация, предложенная А.В. Драгановым, предусматривает выделение 8 групп: тарифные; паратарифные; меры контроля над ценами; финансовые меры; меры автоматического лицензирования; меры количественного контроля; монополистические меры; технические меры.

Международная система классификации ЮНКТАД - выделяет следующие группы мер регулирования импорта: тарифные меры, меры контроля таможенной стоимости, финансовые меры, меры автоматического лицензирования, меры направленные на контроль за качеством ввозимой продукции, монополистические меры, меры технического контроля.

Отсутствие единого подхода к классификации методов регулирования ВЭД усугубляет возникающие трудности при таможенном контроле, так как отсутствует однозначная характеристика применяемых мер с точки зрения ее воздействия на субъекты (участников ВЭД) и объекты (перемещаемые товары и транспортные средства через таможенную границу РФ) ВЭД.

В то же время, остается открытым вопрос классификации таких элементы внешнеторгового регулирования, как импортные налоги (акцизы, НДС, сборы за таможенное оформление), контроль таможенной стоимости, процедуры предоставления льготных режимов налогообложения, имеющие разрешительный характер, процедуры получения отсрочки или рассрочки уплаты таможенных платежей, начисление особых видов пошлин (антидемпинговых, компенсационных, специальных, сезонных).

Кроме этого, вышеуказанные подходы к классификации методов регулирования ВЭД не в полной мере отвечают функциям, которые выполняют таможенные органы при таможенном оформлении и таможенном контроле товаров.

По мнению автора, целесообразно провести классификацию основываясь на функциях, выполняемых таможенными органами и объединить по следующим группам:

методы регулирования ВЭД, связанные с формированием таможенных платежей - экономические меры;

методы регулирования ВЭД, требующие от таможенных органов проведения дополнительного документального контроля на предмет соблюдения установленных запретов и ограничений в отношении товаров - меры административного характера;

В то же время необходимо отметить, что деление на методы, связанные с начислением таможенных платежей и методы административного характера, является не вполне корректным, так как в этом случае возникает область пересечения, куда можно отнести такие меры, как таможенные пошлины для товаров, происходящие из стран-пользователей национальной системой преференций, тарифные квоты и др. Таким образом, необходимо выделить еще один тип регулирования, на основе смешанныхметодов, как показано на рис.1.

Рисунок 1. Функциональный подход к классификации методов регулирования ВЭД.

|

Функциональный подход к классификации позволяет выявить, как те или иные меры влияют на внешнюю торговлю и определить объект контроля: либо это уровень начисляемых таможенных платежей, либо соблюдение разрешительного порядка внешнеторговых операций, либо наличие документальных сведений об уровне заявленных таможенных платежей. В соответствии с приведенным выше делением, автором предлагается следующая классификация методов регулирования ВЭД:

Административные методы: лицензирование импорта, контингентирование импорта, “добровольные" ограничения экспорта и др.

Экономические методы: импортный таможенный тариф; антидемпинговые пошлины; компенсационные пошлины; импортные налоги (НДС, Акцизы); внутренние требования по подтверждению и определению заявленной таможенной стоимости и др.

Смешанные методы: таможенные пошлины для товаров, происходящие из стран-пользователей национальной системой преференций; товары специфического назначения, предусматривающие льготный режим налогообложения (например товары медицинского назначения); льготное налогообложение поставок товаров в уставной фонд совместных предприятий; тарифные квоты и др.

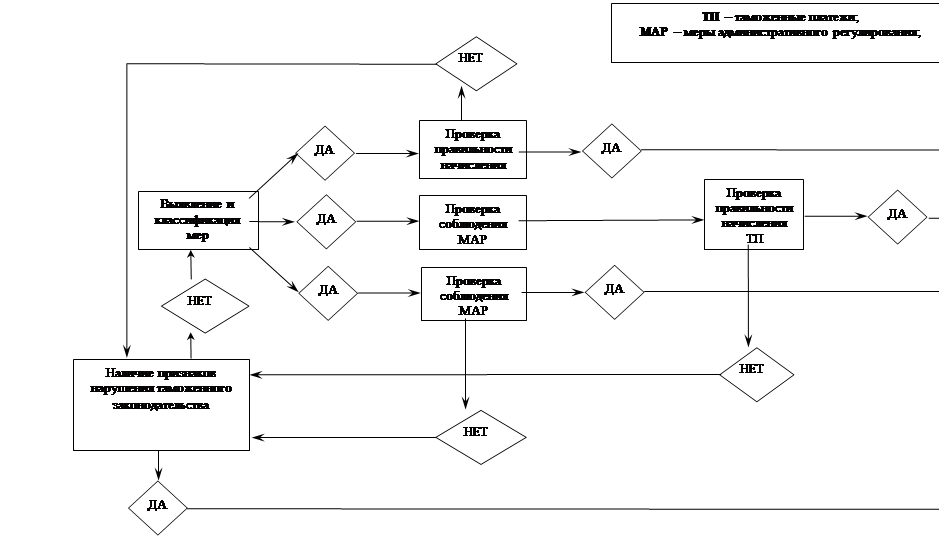

Такой подход к классификации методов регулирования имеет прикладное значение в части возможности разработки трех типов инструкций по таможенному оформлению, позволяющие алгоритмизировать процесс принятия решений в зависимости от типа выявленных и применяемых мер регулирования ВЭД. На рис.2 показаны процессы принятия решений о выпуске товаров в зависимости от выявленных типов мер регулирования ВЭД.

|

Третья глава “Особенности таможенного регулирования в Северо-Западном таможенном управлении” посвящена предложениям по совершенствованию таможенного регулирования ВЭД в регионе деятельности Северо-Западного таможенного управления. Автором была построена математическая модель развития внешнеторгового оборота в регионе деятельности СЗТУ, которая описывается функцией: y (x) = 858,24x2 - 7871,5x + 38933, предложена методология организации системы управления рисками на основе анализа мер административного и экономического регулирования, а также концептуальная методологическая схема трансграничного электронного документооборота. В настоящее время дальнейшее упрощение и ускорение таможенных процедур в России без построения эффективной системы управления рисками невозможно, уже сегодня темпы упрощения процедур таможенного оформления значительно опережают темпы повышения эффективности таможенного контроля. В определенном смысле на чаше весов со стороны таможенного контроля образовался вакуум - от тотального контроля отказались (не выполним), а эффективной альтернатива видится в применении аналитической работы с рисками.