Совершенствование таможенного регулирования внешнеэкономической деятельности в условиях глобализации экономикиРефераты >> Международные отношения >> Совершенствование таможенного регулирования внешнеэкономической деятельности в условиях глобализации экономики

В качестве недостатка предложенной схемы информационного взаимодействия необходимо отметить, что ответственность за достоверную информацию в сформированных товаросопроводительных документах (ТСД) в бумажном и электронном виде лежит на фирме-отправителе товаров. В целях обеспечения высокой степени достоверности сведений в ТСД необходимо регламентировать деятельность отправителей при формировании электронных документов, проработать систему контроля за их деятельностью, предусмотреть меры ответственности за предоставление недостоверной информации о поставках. Вышеперечисленные процедуры возможно организовать в рамках предотгрузочных инспекций, предусмотренных ст.28 ФЗ №164 от 08.12.2003.

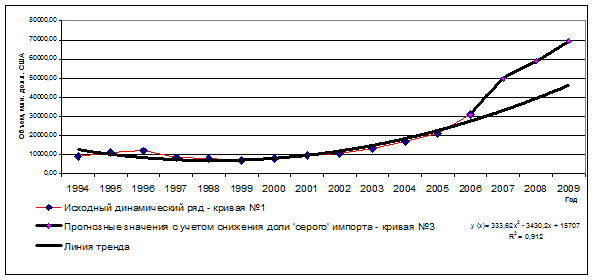

Рисунок 5. Динамика импорта в регионе деятельности СЗТУ за 1994-2006 гг.

На рис.5 представлено три динамических ряда:

Статистические данные по объему импорта за 1994-2006 гг. в регионе деятельности СЗТУ (кривая №1);

Линия тренда, которая описывается функцией y (x) =333,62x2-3430,2x+15707, и на ее основе прогноз дальнейшего развития объемов внешней торговли на 2007, 2008, 2009 гг. (кривая №2);

Третий динамический ряд (2006, 2007, 2008, 2009 гг.) соответствует экспертной оценке роста объема импорта в стоимостном выражении с учетом внедрения системы электронного документооборота с иностранными партнерами (кривая №3). График кривой№3 построен, исходя из следующих предельных условий:

уровень импорта серых поставок равен нулю;

система электронного документооборота используется при импорте всех товарных партий региона.

На практике эффект от внедрения системы электронного документооборота, выраженный в стоимостном росте объема внешней торговли, следует ожидать ниже уровня кривой №3 и выше уровня линии тренда (кривая№2) по нижеследующим причинам:

1) Невозможно обеспечить использование системы ЭДО по всем импортным поставкам.

2) Заинтересованность в предложенной системе ЭДО, в первую очередь, проявят крупные участники ВЭД, которые нуждаются в ускорении своих внешнеторговых операций и в тоже время, как правило, являются добросовестными участниками ВЭД.

В заключении сделаны выводы:

1. В современном мире таможенные системы переживают новый этап своего развития. Это связано, с одной стороны, с глобализацией и интеграцией внешней торговли, а с другой, - с усилением контроля за перемещением через таможенные границы товарных и информационных потоков. Указанные обстоятельства значительно усложнили управление в таможенном деле и предъявляют противоречивые требования к таможенной системе: необходимо повысить качество администрирования ВЭД таким образом, чтобы, с одной, стороны обеспечить высокую скорость внешнеторгового оборота с иностранными партнерами, а с другой, обеспечить соблюдение таможенного законодательства.

2. В целях построения системы управления рисками был проведен анализ мер экономического и административного воздействия на внешнюю торговлю как основного источника нарушения таможенного законодательства. Это позволило выявить значимые свойства товаров для целей таможенного контроля, а также предложить функциональный подход к классификации методов регулирования ВЭД. На основе предложенной классификации была разработана схема принятия управленческого решения в процессе таможенного регулирования ВЭД.

3. Существенный рост объемов внешней торговли с одной стороны, огромное количество информации, связанной с внешнеторговыми операциями, которую таможня вынуждена обрабатывать, с другой, создало условия информационного кризиса, при котором требуются новые подходы к управлению таможенной системой. Сегодня таможенный контроль требует существенных затрат времени, не совместимых с растущими объемами внешнеторговой деятельности и требованиями крупных иностранных инвесторов. В качестве решения задачи по сокращению времени таможенного оформления может служить предложенная в диссертации методологическая схема трансграничного электронного документооборота на основе международных стандартов, которая позволяет радикально сократить время таможенного оформления, решает задачу пресечения импорта товаров по “серым” схемам, повышает прозрачность действий таможенных инспекторов.

4. Предложенный в работе формализованный подход к организации СУР имеет важное значение при внедрении системы электронного документооборота в процессе совершения внешнеторговых операций и системы электронного декларирования, так как позволяет легко переложить процедуру идентификации и выявления риска на автоматизированные системы обработки информации, а также, совместно с системой субъектных рисков отвечает условию необходимости и достаточности таможенного контроля товаров и транспортных средств.

Полученные результаты исследования проблем таможенного регулирования ВЭД показывают, что основная цель и поставленные в работе задачи выполнены: а именно выявлены проблемы таможенного регулирования внешнеэкономической деятельности в России на современном этапе; проанализирован комплекс действующих методов таможенно-тарифного и нетарифного регулирования; разработана методология формирования системы управления рисками, на основе анализа действующих методов регулирования ВЭД административного и экономического характера; разработаны предложения и рекомендации по организационному совершенствованию таможенного регулирования ВЭД.

Основные публикации по теме исследования

1. Фаррахов А.Т., Современные тенденции совершенствования администрирования внешнеэкономической деятельности /А.Т. Фаррахов // Региональные аспекты управления, экономики и права Северо-Западного федерального округа РФ: Сб. научных трудов, вып.3, / Под ред. д-ра экон. наук, академика МАНЭБ А.Д. Макарова. - СПб.: Изд-во ВАТТ, 2006. - (0.4 п. л)

2. Фаррахов А.Т., Особенности использования электронных документов при информационном обмене во внешнеэкономической деятельности /А.Т. Фаррахов // Современные аспекты экономики, №2 (115) / Под ред.Л. Л. Рябчевской. - СПб.: Изд-во Инфо-да, 2007. - (0,9 п. л)

3. Фаррахов А.Т., Модернизация государственного управления системой таможенных служб /А.Т. Фаррахов // Ученые записки Санкт-Петербургской Академии управления и экономики, №1 (15) / Под ред. д. э. н., В.А. Гневко. - СПб.: Изд-во Санкт-Петербургской академии управления и экономики, 2007. - (0,7 п. л)

4. Фаррахов А.Т., Совершенстование информационного взаимодействия участников ВЭД, при совершении внешнеторговых операций /А.Т. Фаррахов // Современные аспекты экономики, №2 (115) / Под ред.Л. Л. Рябчевской. - СПб.: Изд-во Инфо-да, 2007. - (0,9 п. л)

5. Фаррахов А.Т., Управление рисками как важнейший аспект совершенствования таможенного оформления товаров /А.Т. Фаррахов // Экономика и управление №2 (28) / Под ред. д. э. н., В.А. Гневко - СПб.: Изд-во Санкт-Петербургской академии управления и экономики, 2007. - (0,3 п. л).

[1] Сведения электронной базы выпущенных ГТД отдела таможенной статистики СЗТУ.