Транснациональные корпорацииРефераты >> Международные отношения >> Транснациональные корпорации

Преимущества использования внутрифирменных трансфертных цен, открываемые интернальными рынками, и связанная с этим минимизация общих налоговых платежей ТНК, отражают особенности воздействия фискальных

Влияние динамических Факторов обусловлено, главным образом, изменениями в содержании международного разделения труда вследствии ускоренного обновления производственных технологий и номенклатуры выпускаемой продукции.

'Отдельную группу образуют технические Факторы. Их влияние в значительной мере связано со все большей актуализацией обеспечения качества продукции как главного условия ее конкурентоспособности на современном мировом рынке. Дополнительные возможности контроля над качеством полуфабрикатов, своевременностью их поставки, ценой т.д., открываемые эффективно работающими внутрифирменными рынками, определяют перспективу дальнейшего углубления интернализационных процессов.

5.3. Экономические модели транснациональной деятельности.

Выделение трансакционных издержек, затрат, связанных с сохранением контроля над технологией и "ноу хау", а также организацию и управление внутрифирменными рынками, другие методологические инновации, предложенные в рамках теории интернализации, значительно расширили диапазон экономических методов и моделей деятельности ТНК.

Так, в 1976 году, С, Хирщ_ разработал, а позднее совместно с Т. Агмоном дополнил свой метод определения оптимальной формы деятельности ТНК \7, 8\.

Первая группа моделей в рамках этого метода ориентирована на выбор наиболее эффективного способа зарубежной, деятельности среди 3 альтернатив: экспорт, лицензирование и ПЗИ. Вторая группа рассматривает также условия, обеспечивающие целесообразность организации зарубежной деятельности для обслуживания внутреннего рынка или рынков третьих стран. Предложенный С. Хиршем метод предполагает, что ТНК обладает определенным набором фирменных специфических преимуществ или преимуществ владения, а общие условия риска одинаковы для каждой из исследуемых альтернатив.

В приводимых ниже моделях используются следующие обозначения:

С - затраты на производство продукции в стране базирования;

С - затраты на производство продукции в зарубежной стране;

М - расходы на экспортный маркетинг, включая страхование, транспортирование, таможенные платежи;

А' - дополнительные расходы ТНК в зарубежной стране, связанные с получением информации о средовых условиях бизнеса и адаптации к ним;

D - расходы, связанные с риском "рассеивания" (dissipation) технологических преимуществ в случае продажи лицензии.

Используя перечисленные параметры. С. Хирш определяет условия экономической целесообразности для использования каждой из альтернатив:

Аналогичный подход используется при рассмотрении форм обслуживания внутреннего рынка. Здесь : же исследуются 3 альтернативы:

а) производство в стране базирования;

б) собственное производство за рубежом с последующим экспортом в страну базирования;

в) продажа лицензии зарубежной фирме для организации местного производства и последующего порта в страну базирования ТНК.

И в данном случае выбор зависит от соотношения производственных затрат в стране базирования и рубежом, а также от дополнительных расходов, присущих каждой из альтернатив.

Здесь, С - стоимость производства продукции в стране базирования;

С'+ М+ А" - затраты на производство зарубежом для продажи на рынок страны базирования, причем

- дополнительные маркетинговые расходы, в т.ч. уплата таможенных пошлин, а А" - дополнительные ходы ТНК в зарубежной стране, связанные со статусом иностранного инвестора;

С"+ М+ D' - затраты, связанные с контрактированием зарубежного лицензиата и последующей реализацией продукции на рынке страны базирования ТНК, а D' - как и ранее, расходы, увеличивающие риск

потери технологических преимуществ в результате продажи лицензии.

Таким образом для обслуживания рынка страны базирования ТНК наиболее эффективными будут:

- внутристрановое производство. если:

Метод Хирша может быть также использован при выборе оптимальной формы деятельности ТНК с учетом динамичности отдельных элементов моделей.

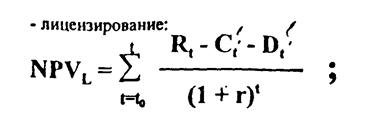

Введение показателя чистой текущей стоимости (net present value, NPV) позволяет выбирать конкретную форму деятельности ТНК для заранее определенного периода времени. Обозначив этот период времени через t, общие доходы от реализации - R и дисконтную ставку - г, получим значение чистой текущей стоимости для каждого из 3-х вариантов деятельности на зарубежном рынке:

Соответственно, условиями выбора в качестве оптимальной формы зарубежной деятельности будут:

- для экспорта: NPVe > max (NPVro,, NPViJ;

- для ПЗИ: NPVyo, > max (NPVe, NPV. J;

- для лицензирования: NPVi, > max (NPV^, NPVypi).

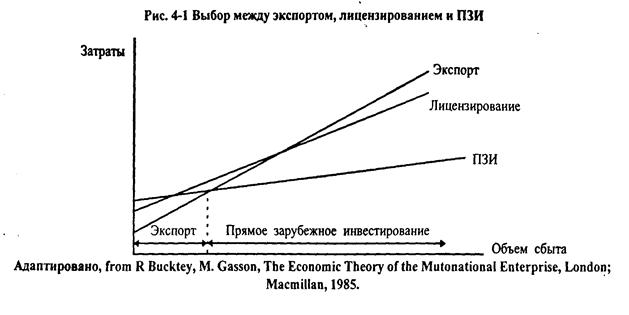

Динамические аспекты проблемы выбора оптимальной формы зарубежной деятельности отражены также в модели, предложенной П. Бакли, и М. Кэссоном \9\. На основе относительных затрат каждой из альтернатив, -данная модель позволяет определить момент, когда ПЗИ становится наиболее эффективным с учетом условий спроса и рыночного роста. Упрощенный вариант модели Бакли-Кэссона, иллюстрирует изменение издержек (постоянных и переменных) для экспорта, лицензирования и ПЗИ в зависимости от объема сбыта, представлен на рис. 5.1.

Как видно, в этом конкретном случае ПЗИ, характеризующееся в сравнении с другими фирмами большей долей постоянных расходов при достаточно невысоком росте рынка, будет более эффективной альтернативой экспорту. Точка О здесь интерпретируется, как момент перехода к ПЗИ.

Рисунок 5.1. показывает, что лицензирование при данной структуре и объеме затрат вообще нецелесообразно.

Контрольные вопросы

1. Раскройте сущность и преимущества интернализационных процессов

2. Какие факторы обуславливают дальнейшее доминирование процессов интернализации?

3. Представьте экономические модели выбора наиболее эффективного способа зарубежной деятельности ТНК

4. Раскройте экономические модели определения целесообразной организации зарубежной деятельности ТНК для обслуживания внутреннего рынка

Литература:

1. A. Rugman, Inside the Multinationals. New York Columbia University Press. 1961.

2. А. Березной, С. Панкин, В. Славинский и др Производственный процесс выходит за национальные границы, М., Наука, 1991

3. R. Coase. "The Nature of the Firm", Economica. 1937.4, p.395

4. P. Buckley, "The Optional Timing of a Foreign Direct Investment", Economic Journal, March 1981.pp.3-I7

5. A.Rugman, "A New Theory of the Multinational Enterpriae: Internalionaization versus Irternalizationr". Columbia Journal of World Business, Spring 1960, pp.23-29