Формирование цен на импортные товарыРефераты >> Международные отношения >> Формирование цен на импортные товары

Надбавки выступают в качестве цены особой сферы экономики (посредничество, торговля). В сфере услуг надбавки формируются в соответствии с общими принципами ценообразования. На их величину влияют затраты в сфере обмена, соотношение между спросом и предложением, ценовая политика посреднических и торговых предприятий, политика Правительства РФ, субъектов РФ, местных органов самоуправления, проводимая в сфере обмена, и другие факторы.

Вместе с тем надбавки на практике самостоятельно не функционируют, а включаются непосредственно в цену товара в качестве одного из ее элементов. Надбавки, выступающие в качестве цены услуги, тесно связаны с движением товара. Надбавки бывают трех видов:

· Снабженческо-сбытовые;

· Оптовые;

· Торговые.

Применение той или иной надбавки зависит от звеньев товародвижения.

Снабженческо-сбытовая надбавка применяется при реализации товаров через снабженческо-сбытовые, заготовительные, торгово-закупочные предприятия, кооперативы, различные общества, товарищества и т.д.

Оптовую надбавку применяют бывшие предприятия оптовой торговли Комитета по торговли РФ (в настоящее время это фирмы «Одежда», «Обувь», акционерные общества «Росмясомолторг» и др.),оптовые предприятия Роспотребсоюза, оптовые предприятия УРСов, ОРСов и других управлений рабочего снабжения, а также оптовые предприятия, основной задачей которых является обеспечение товарами предприятий розничной торговли, массового питания и бытового обслуживания. Как правило, оптовые предприятия имеют сеть своих магазинов.

Торговая надбавка применяется при реализации товаров непосредственно населению. Ее устанавливают сами предприятия розничной торговли исходя из конъюнктуры рынка в данном регионе. Для нехозрасчетных предприятий розничной торговли, входящих в состав оптового звена, торговые надбавки устанавливают оптовые предприятия.

Торговая надбавка включает издержки обращения, прибыль, НДС. В настоящее время торговые надбавки регулируются органами исполнительной власти субъектов РФ на лекарственные средства и изделия медицинского назначения.

Торговые надбавки устанавливаются в процентах к ценам приобретения товаров предприятиями розничной торговли с НДС.

Все надбавки должны регистрироваться предприятиями в соответствующих документах – в протоколах согласования цен, надбавок, в реестрах розничных цен и т.д.

Торговые надбавки являются последним элементом в структуре розничных цен, которые устанавливают сами предприятия розничной торговли путем прибавления их к:

· Свободно отпускной цене (с НДС);

· Цене закупки (с НДС);

· Закупочной цене на сельскохозяйственную продукцию, не прошедшую стадию промышленной переработки.

3. Расчет цен на импортные товары

3.1. Расчет цены

Комитет цен при Министерстве экономике РФ разъясняет порядок определения цен на импортные товары народного потребления, закупаемые организациями, предприятиями и объединениями РФ за счет собственных валютных средств или по товарообмену.

Свободные (рыночные) цены на импортные товары устанавливаются самостоятельно организациями и предприятиями закупившими их. В затраты по закупке, транспортировке и реализации этих товаров, учитываемые в ценах входят:

1. Внешнеторговая (контрольная) цена, включая расходы в иностранной валюте по доставке товаров до границы России пересчитанная в рубли по курсу ЦБР на момент составления таможенной документации.

2. Таможенные пошлины, сборы за таможенное оформление, другие таможенные платежи.

3. Прочие расходы по закупке, транспортировке и реализации, включая транспортные расходы, стоимость погрузо-разгрузочных работ, страховые платежи, комиссионные вознаграждения, расходы по хранению, проценты по ссудам банков, расходы по реализации и д.р.

Помимо этих затрат, определяющий минимальный уровень цен при их формировании следует учитывать различия в качестве товаров, конъюнктуру рынка, сложившийся уровень цен на товары.

Положительная разница, сложившаяся между свободной ценой и фактическими затратами по закупке и реализации импортных товаров относится на прибыль предприятий и облагается налогом на прибыль.

Пример расчета цен на импортный товар

(цифры условные)

сосиски 1 упаковка

курс доллара 25 руб.

контрактная цена – 0,96$;

таможенная пошлина – 5%;

прочие расходы – 6,6 руб.;

торговая надбавка – 30%.

НДС в соответствии с НК РФ – 10%

1. Контрактная цена в рублях

![]()

2. Таможенная пошлина

![]()

3. Сборы за таможенное оформление 0,15% от таможенной стоимости

![]()

4. Сумма НДС 10% уплаченная таможенному органу

![]()

5. Прочие расходы – 6,6 руб.

6. НДС на прочие расходы

![]()

7. Цена расчетная

![]()

8. Сумма НДС к цене расчетной

![]()

9. Цена расчетная с НДС

![]()

10. Свободная цена – 65 руб. за упаковку

11. Сумма НДС к свободной цене

![]()

12. Свободная цена с НДС

![]()

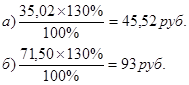

13. Свободная отпускная цена, надбавку предприятие установило 30%

3.2. Расчет цены на подакцизный товар

Пример определения цены на импортный подакцизный товар

(цены условные)

шампанское ёмк. 1 литр

курс доллара 25 руб.

акциз 10.50 за литр

1. Таможенная стоимость – 2 доллара

2. Таможенная стоимость в рублях – 2 * 25 = 50 руб.

3. Сумма акциза 10.50

4. Таможенная пошлина 20% от таможенной стоимости.

![]()

5. Сборы за таможенное оформление 0.15% от таможенной стоимости.

![]()

6. Сумма НДС 18% уплаченная таможенному органу.

![]()

7. Прочие накладные расходы – 7,60 руб.

8. НДС на прочие расходы

![]()

9. Цена расчетная

![]()

10. Сумма НДС к цене расчетной

![]()

11. Цена расчетная с НДС

![]()

12. Свободная цена установленная с учетом спроса и предложения – 130 руб.