Формирование цен на импортные товарыРефераты >> Международные отношения >> Формирование цен на импортные товары

13. Сумма НДС к свободной цене

![]()

14. Свободная цена вместе с НДС

![]()

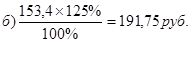

15. Свободно отпускная цена, надбавку предприятие установило 25%

![]()

Пример определения цены на подакцизный товар

( цены условные)

Пиво 1 банка ёмк. – 0,355 л.

Крепость – 7%

Таможенная стоимость контейнера пива 9000долл.

Курс доллара – 25 руб.

В контейнере находится 1904 ящика по 24 банки в каждом

Прочие расходы – 450 долл.

Транспортные расходы 45000 руб.

Погрузо-разгрузочный расход – 5500 руб.

Оформление сертификата – 4000 руб.

Акциз – 1,91 руб. за литр

1) Количество банок

![]()

2) Таможенная стоимость контейнера в рублях

![]()

3) Цена одной банки в рублях

4) Цена одной банки в долларах

![]()

5) Прочие расходы в рублях

![]()

6) Сумма расходов

![]()

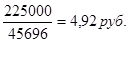

7) Сумма расходов на одну банку

![]()

1. Таможенная пошлина 20 % от таможенной стоимости

![]()

2. Сборы за таможенное оформление 0,15 % от таможенной стоимости

![]()

3. Сумма НДС 18% уплаченная таможенному органу

![]()

4. НДС на сумму прочих расходов

![]()

5. Цена расчетная

![]()

6. Сумма НДС к расчетной цене

![]()

7. Цена расчетная с НДС

![]()

8. Свободная цена – 30 руб.

9. Сумма НДС к свободной цене

![]()

10. Свободная цена с НДС

![]()

11. Свободная отпускная цена, надбавку предприятие установило 25 %

![]()

![]()

Заключение

Изучение цен мировых рынков требует четкого представления о существующих видах цен в рыночном хозяйстве. К наиболее ответственным элементам подготовки внешнеторговой сделки и контракта относятся анализ текущих цен мирового рынка и определение уровня контрактной цены.

Также в ходе проделанной работы мы выяснили, что в случае установления твердых контрактных цен поставщик, стремясь исключить всякую вероятность потерь, включает в фиксированную цену контракта надбавку, учитывающую так называемые затраты на непредвиденные риски.

Потенциальному покупателю импортной продукции целесообразно также проанализировать возможность изменения издержек обращения в виде транспортных расходов, стоимости таможенной очистки и других расходов в системе товародвижения к моменту исполнения контракта.

При импорте основой или отправным пунктом формирования внутренней цены, как правило, является контрактная цена или мировая цена товара. В отличие от обычных внутренних цен на уровень импортных цен значительное влияние оказывает таможенное обложение, а также географическое направление импорта.

Основными платежами, которые уплачиваются при перемещении товаров через таможенную границу Российской Федерации, являются таможенная пошлина, налог на добавленную стоимость, акцизы и таможенные сборы за таможенное оформление.

Список литературы

1. « Цены и ценообразование», Оганесян А.А.

2. Горина Г.Н. «Косвенные налоги и цены» – М.: «Финансы и статистика», 2002.

3. Греховодова М.Н. «Экономика торгового предприятия» – Ростов н/Д, «Феникс», 2001.

4. Лебедева С.Н., Казиначикова Н.А., Гавриков А.Н. «Экономика торгового предприятия» – Мн.: Новое знание, 2001.

5. Слепов В.А., Николаева Т.Е. «Ценообразование» – М.: ФБК «Пресс», 2000.

6. Тарасевич В.М. «Ценовая политика предприятия» – СПБ.: Питер, 2004.

7. «Цены и ценообразование», под ред. В.Е.Есипова, СПБ.: Питер, 2004.

8. « Цены и ценообразование», под ред. И.И. Салимжанова – М.: «Финанстатинформ», 1999.

9.Чуев И.Н., Чечевицына Л.Н. «Экономика предприятия – М.: Издательство Торговая корпорация «Дашков и Ко», 2004.

10. Шуляк П.Н. «Ценообразование»: учебно-практическое пособие. – М.: Издательский дом «Дашков и Ко», 2001.

11. «Экономика и организация деятельности торгового предприятия», под ред. А.Н. Соломатина. М.: «Инфра-М», 2003.

12. «Экономический анализ в торговле», под ред. М.И.Баканова – М.: «Финансы и статистика», 2004.

13. Яковлев Н.Я. «Цены и ценообразование» - М.: Информационно-внедрический центр «Маркетинг»,2000.