Обоснование точки безубыточности и зависимость максимально допустимых переменных издержек от объёма продажРефераты >> Экономическая география >> Обоснование точки безубыточности и зависимость максимально допустимых переменных издержек от объёма продаж

Содержание

1. Введение

2. Основная часть

2.1. Затраты на производство

2.2. Точка безубыточности

2.3. Издержки

2.3.1. Издержки и объём производимых работ

2.3.2. Невозвратные издержки и упущенная выгода

2.3.3. Издержки и степень детализации

2.3.4. Издержки и точки безубыточности

2.3.5. Издержки и ассортиментная политика

3. Заключение

4. Список литературы

Болезненный процесс трансформации централизованно планируемой (директивной) экономики и постепенная её замена рыночными отношениями в России потребовали внедрения принципиально новых способов хозяйствования.

Финансы предприятия в настоящее время разлажены. Это проявляется в следующем:

· значительный недостаток средств, как для осуществления производственной деятельности, так и для инвестиций; и в этих условиях невысокий уровень заработной платы, задержки с её выплатой, а также практически прекращение финансирования социальной сферы со стороны предприятий;

· невозможность в достаточной мере пользоваться кредитом, как банковским, так и коммерческим, из-за его дороговизны;

· значительные неплатежи предприятий друг другу, нарастающие довольно высокими темпами, что усугубляет дефицит денежных средств у предприятий и осложняет их проблемы.

Финансовая стратегия любого предприятия должна быть направлена на выполнение следующих 3-х целей:

· обеспечение предприятия необходимыми денежными средствами и на этой основе – его стабильности и ликвидности;

· обеспечение его рентабельности и получение максимальной прибыли;

· удовлетворение материальных и социальных потребностей его работников.

Таким образом, стратегическими целями предприятия в области финансов является обеспечение его ликвидности и рентабельности. При этом если обеспечение его ликвидности является обязательным условием экономического развития предприятия, вторая стратегическая цель – обеспечение рентабельности, – может сочетаться с такими целями, как завоевание рынка или просто выживание предприятия. Вполне естественно, что, ориентируясь на максимальную прибыль и рентабельность, предприятие мобилизует все свои ресурсы, в т. ч. за счёт снижения ликвидности, отказа от финансовых резервов, вовлечения в оборот заёмных ресурсов в больших объёмах и т. д. Но всё это должно осуществляться на основе реального осознания увеличения риска, точного расчёта, предвидения и отлаженности финансового механизма.

Если целью является завоевание рынка, тогда максимальная рентабельность приносится в жертву, резко возрастают требования к ликвидности и наличию достаточно больших резервов.

Если же целью является выживание, главное для предприятия – удержать уровень нулевой прибыли при минимальных отклонениях от него при обеспечении ликвидности и наличии определённых резервов. Основной опорой должны стать собственные источники.

Любой хозяйствующий субъект в процессе своей деятельности осуществляет определённые виды расходов, связанных с производством продукции.

В сфере материального производства предприятие осуществляет довольно сложный комплекс затрат, связанных:

· с использованием основных фондов;

· с приобретением сырья, материалов;

· с покупкой полуфабрикатов;

· с оплатой труда работников;

· с расходами на топливо, энергию и др. затратами на производство и реализацию продукции.

В связи с этим каждое предприятие для нормального осуществления своей деятельности должно располагать определённой суммой денежных средств для осуществления выше перечисленных расходов и уметь ими управлять.

Для эффективной аналитической работы и повышения качества принимаемых финансово-экономических решений необходимо чётко определить и организовать раздельный управленческий учёт затрат по следующим группам:

1) постоянные издержки;

2) переменные издержки.

FC (Fixed Cost) – фиксированные издержки (постоянные) – денежные издержки, в целом не изменяющиеся в зависимости от изменения объёма выпускаемой продукции. Но эти затраты на единицу продукции при росте объёма производства уменьшаются, а при его снижении увеличиваются (таблица 1). В то же время постоянные затраты могут быть неизменными до определённого момента, после чего их необходимо единовременно увеличивать. И если постоянно растёт объём производства, постоянные затраты периодически увеличиваются. К ним относятся затраты на обслуживание и управление, зарплата охраны, затраты на оборудование, здания, амортизация, арендная плата, страхование и т. д.

Таблица 1.

|

Объём производства, шт. |

Постоянные затраты, руб. | |

|

на весь объём |

на единицу продукции | |

|

1000 2000 3000 |

36000 36000 36000 |

36000 18000 12000 |

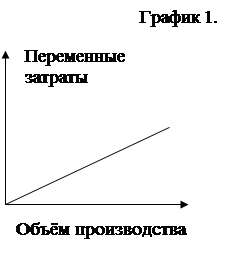

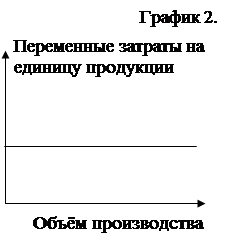

VC (Variable Cost) – переменные издержки – издержки, меняющиеся пропорционально объёму производства. Переменными издержками являются затраты на сырьё и труд основных производственных рабочих, комиссионные торговым агентам и др. Поведение переменных затрат хорошо видно на графиках 1 и 2[1].

Кроме того, выделяют и смешанные издержки (постоянно-переменные затраты), которые включают в себя элементы как постоянных, так и переменных расходов: оплата топлива, почтовые расходы, телефон, отопление, затраты на текущий ремонт оборудования, электроэнергию и т. д. Постоянно-переменные затраты увеличиваются при увеличении объёма производства, но не пропорционально его росту, а в меньшем объёме. При конкретных расчётах необходимо выделять в составе смешанных издержек постоянную и переменную части, причисляя их к соответствующему виду затрат. Текущие затраты, обеспечивающие жизнедеятельность предприятия –

|  | ||

ТС (Total Cost) – полные издержки – сумма фиксированных и постоянных издержек.

ТС = FC + VC[2] (1.1)

Особенности поведения издержек при изменении объёмов продаж в таблице 2.

Таблица 2.

Динамика переменных и постоянных издержек при изменении объёма производства (сбыта) продукции в релевантном периоде[3]

|

Объём производства (сбыта) |

Переменные издержки |

Постоянные издержки | ||

|

Всего (общие) |

На единицу продукции |

Всего (общие) |

На единицу продукции | |

|

Рост |

растут |

неизменны |

неизменны |

уменьшаются |

|

Снижение |

неизменны |

неизменны |

неизменны |

растут |