Обоснование точки безубыточности и зависимость максимально допустимых переменных издержек от объёма продажРефераты >> Экономическая география >> Обоснование точки безубыточности и зависимость максимально допустимых переменных издержек от объёма продаж

Для безубыточности операций необходимо, чтобы предельно допустимые значения удельных переменных издержек с не превышали приведённых в таблице 4 величин.

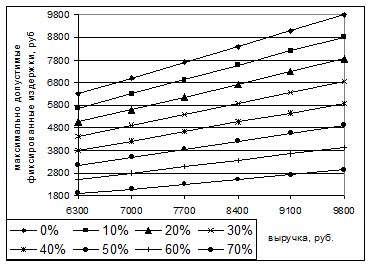

Диаграмма 5.

Зависимость максимально допустимых фиксированных издержек от объёма продаж.

Пример 11.

Пример 11.

Для безубыточного функционирования они зависят от имеющихся удельных издержек с и объёма продаж R.

Пусть выручка будет меняться в диапазоне от 6300 руб. до 9800 руб., маржинальные издержки – от 0 % до 70%. Интерес представляет значения максимально допустимых фиксированных издержек. Они рассчитываются по формуле:

FC = R (1 – c)

Результаты расчётов приведены в таблице 6 и диаграмме 5.

Таблица 6.

Величины максимально допустимых фиксированных издержек, руб.

|

Объём продаж, руб. |

Фиксированные издержки FC, руб. | |||||||

|

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 | |

|

6300 7000 7700 8400 9100 9800 |

6300 7000 7700 8400 9100 9800 |

5670 6300 6930 7560 8190 8820 |

5040 5600 6160 6720 7280 7840 |

4410 4900 5390 5880 6370 6860 |

3780 4200 4620 5040 5460 5880 |

3150 3500 3850 4200 4550 4900 |

2520 2800 3080 3360 3640 3920 |

1890 2100 2310 2520 2730 2940 |

Фиксированные и переменные издержки – основные понятия для расчёта точки безубыточности. Эти понятия не абсолютны: в зависимости от времени и объёма производства фиксированные издержки могут становиться переменными и наоборот. Взаимный переход фиксированных и переменных издержек связан с тем, что при малом времени использования некоторые виды оборудования практически не изнашиваются. Это же относится и к малому объёму производства.

Пример 12.

Предприниматель купил к компьютеру струйный принтер, который стоит 2700 руб. Для печати нужны чернила. Новый картридж с чернилами стоит 1100 руб. и его хватает на 1000 страниц. Пачка бумаги в 250 листов стоит 35 руб.

Рассмотрим взаимозависимость фиксированных и переменных издержек и рассчитаем точку безубыточности при разных объёмах работы.

1) Если объём работы не превышает 1000 страниц, то фиксированные издержки:

FC = 2700 руб. (стоимость принтера)

Переменные издержки:

VC = 35 руб. : 250 страниц = 0,14 руб./стр. (стоимость бумаги).

Точка безубыточности для минимальной продажной цены страницы.

R = p x n

р – продажная цена страницы; n – число страниц.

Полная стоимость печатания состоит из фиксированных издержек FC и переменных издержек VC = c x n (с – стоимость печати 1страницы).

Для получения точки безубыточности по цене продажи напечатанной страницы приравнивается выручка и стоимость продажи[8]:

p x n = FC + c x n

Разделив левую и правую части на число страниц n, получим минимальную цену продажи страницы:

pb = c + (FC : n) (1.12)

Для n = 1000 страниц FC = 2700 руб., удельные переменные издержки с = 0,14 руб./1 стр.

pb = 0,14 руб./1стр. + 2700 руб./1000 стр. = 0,14 + 2,7 = 2,84 руб./1 стр.

2) Если объём работ составляет 5000 страниц, то FC = 2700 – 1100 = 1600 руб. – стоимость принтера без учёта стоимости картриджа с чернилами. В переменные издержки VC входит стоимость картриджа.

VC = 0,14 руб./1 стр. + 1100 руб./1000 стр. = 0,14 + 1,1 = 1,24 руб./1 стр.

Для n = 5000 страниц, FC = 1600 руб., с = 1,24 руб. / стр.

pb = 1,24 руб./1 стр. + 1600 руб./5000 стр. = 1,24 + 0,32 = 1,56 руб./1 стр.

3) При печатании 50000 стр. FC = 1600 руб., с = 1,24 руб./1 стр.

pb = 1,24 руб./1 стр. + 1600 руб./50000 стр. = 1,24 + 0,032 = 1,272 руб./стр.

При изменении объёма производимых работ меняются не только фиксированные и переменные издержки, но и точка безубыточности.

Существуют ещё 2 вида издержек:

1. Невозвратные издержки SC (Sunk Cost) – издержки, которые раз произведя уже невозможно вернуть назад.

Если нанят работник за фиксированную зарплату, то ему следует выплачивать её даже при полном простое. Если куплено новое оборудование, которое, как оказалось, нельзя было использовать, то разница между ценой нового оборудования и ценой подержанного, но в хорошем состоянии будет невозвратными издержками.

2. Упущенная выгода ОС (Opportunity Cost) – доход, который можно было бы получить, но он не получен из-за отказа от использования предоставленной возможности.

Пример 13.

У предпринимателя есть возможность купить новый компьютер с принтером для печатания либо купить копировальный аппарат для копирования.

|

компьютер |

копировальный аппарат | |

|

Стоимость нового оборудования Стоимость подержанного оборудования Невозвратные издержки Переменные издержки на 1 страницу Желательно в день производить Выручка за 1 лист Прибыль за 1 лист Переменные издержки в день Упущенная выгода в выручке Упущенная выгода в прибыли |

19600 руб. 12600 руб. 7000 руб. 1,56 руб. 75 страниц 10 руб. 0,5 руб. 117 руб. 500 руб. 75 руб. |

8400 руб. 7000 руб. 1400 руб. 0,30 руб. 500 копий 1 руб. 0,15 руб. 150 руб. 750 руб. 37,5 руб. |

Если отсутствует альтернатива, то переменные издержки совпадают с упущенной выгодой. Отсутствие выбора приводит к тому, что упущенной выгодой становится стоимость закупки материалов и оплаты производственного процесса, которую можно было бы избежать при остановке производства.

Если невозможно продать оборудование, то фиксированные и невозвратные издержки совпадают. В этом смысле имеется определённая связь между фиксированными и невозвратными издержками, а также между переменными издержками и упущенной выгодой.

Если рассматривать деятельность всей фирмы, то фиксированные издержки – арендная плата за помещения и оборудование, моральный и другой, зависящий от времени износ оборудования. Переменные издержки, – издержки на покупку материалов, комплектующих.