Анализ антикризисного управления предприятия ЗАО Арно

Исходя из данных таблицы 1, можно сделать вывод, что в 2005 г. предприятие ЗАО «АРНО», получило более чем, в 2,0 раз больше выручки от продаж или на 21117 тыс. руб., по сравнению с 2003 г.

В тоже время себестоимость проданных товаров, также увеличилась в 2,0 раз или на 20486 тыс. руб.

Чистая прибыль в 2005 г. возросла в 2,5 раза или на 850 тыс. руб., по сравнению с 2003 г.

Стоимость имущества, за аналогичный период увеличилась на 4316 тыс. руб. или в 3,1 раза.

Рентабельность продаж к 2004 г. увеличилась до 8,7 руб. на 1 рубль реализуемой продукции, а к 2005 г. произошло уменьшение до 3,3 руб., т.е. 3,3 руб. прибыли приходится на 1 рубль реализованной продукции. В 2005 г. рентабельность продаж увеличилась на 26,9 %, по сравнению с 2003 г.

Среднесписочная численность человек на предприятии в 2005 г. увеличилась на 9,5 % по сравнению с 2003 г.

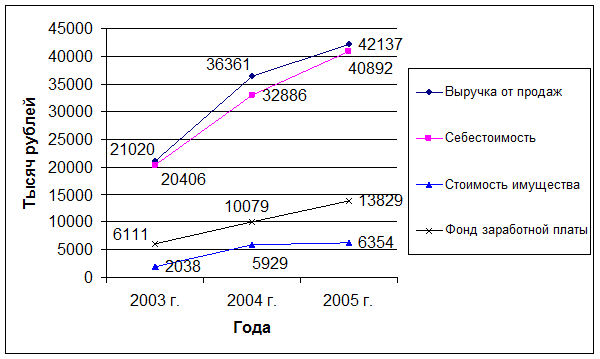

Представим полученные показатели графически (см. рис. 1).

Рисунок 1 – Динамика показателей финансовой деятельности ЗАО

«АРНО», за 2003 – 2005 гг.

Из данных рисунка 1 видно, что за анализируемый период значительно увеличилась выручка от продаж. Фонд заработной платы выше, чем стоимость имущества, что связано со спецификой финансово-хозяйственной деятельности предприятия.

2.2. Анализ финансового состояния предприятия ЗАО «АРНО»

Бухгалтерский баланс является ликвидным если соблюдается следующие неравенства: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. Рассмотрим показатели ликвидности баланса (см. табл. 2).

Таблица 2 – Показатели ликвидности баланса ЗАО «АРНО» в 2003 – 2005 гг.

| Статьи актива по степени ликвидности | Тыс. руб. | Статьи пассива по степени срочности обязательств | Тыс. руб. | Степень ликвидности баланса |

| 2003 год | ||||

| А1 | 514 | П1 | 1890 | А1≤П1 |

| А2 | 276 | П2 | 0 | А2≥П2 |

| А3 | 484 | П3 | 0 | А3≥П3 |

| А4 | 679 | П4 | 148 | А4≥П4 |

| 2004 год | ||||

| А1 | 949 | П1 | 3521 | А1≤П1 |

| А2 | 310 | П2 | 19 | А2≥П2 |

| А3 | 411 | П3 | 7 | А3≥П3 |

| А4 | 3830 | П4 | 2382 | А4≥П4 |

| 2005 год | ||||

| А1 | 664 | П1 | 3576 | А1≤П1 |

| А2 | 398 | П2 | 0 | А2≥П2 |

| А3 | 409 | П3 | 10 | А3≥П3 |

| А4 | 4383 | П4 | 2768 | А4≥П4 |

Исходя из данных таблицы 2, можно сделать вывод, что первые три неравенства означают, необходимость соблюдения неизменного правила ликвидности – превышение активов над обязательствами.

Неравенство первое не соблюдается, ибо наиболее ликвидные активы в 2003, 2004, 2005гг. были меньше суммы наиболее срочных обязательств.

Второе и третье неравенство, за исследуемый период, соблюдается, т.е. быстрореализуемыми и медленно-реализуемые активы значительно превышают краткосрочные и долгосрочные обязательства.

Четвертое неравенство оценки ликвидности баланса, оно требует превышение или равенство П4 над А4 т.е. величина собственного капитала и других видов постоянных пассивов должна быть достаточна или больше стоимости труднореализуемых активов в 2003, 2004 и 2005 гг., неравенство не соблюдается – это означает, что для пополнения оборотных средств в эти годы проходило за счет задержки погашения кредиторской задолженности.

Таким образом, можно сделать вывод, что баланс предприятия неликвиден, так как много трудно реализуемых активов.

Проанализируем динамику показателей ЗАО «АРНО» (см. табл.3).