Анализ вексельного обращения в банке

Таким образом, основная клиентура банка – юридические лица, преимущественно из промышленного и социального комплекса, которые пришли в банк в период начинаний банка в области эмиссионной деятельности и до сих пор обращаются с целью приобретения кредитных векселей.

3.3. Эффективность выпуска банковского векселя

Констатация того факта, что на сегодняшний день не существует банка, который бы не занимался внедрением в обращение собственных векселей не вызывает сомнения. Кредитная организация, занимающаяся их эмиссией, пользуется репутацией престижного банка, шагающего в ногу со временем. Но какова экономическая эффективность выпуска векселей, например, по сравнению с традиционными депозитными счетами?

Этот вопрос требует детального изучения и точных расчетов. Для того чтобы получить на него ответ, обратимся к конкретным примерам.

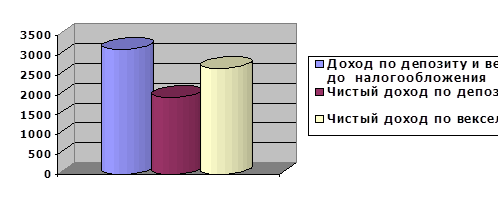

Пример 1. Предположим, что два клиента обратились в банк, имея в наличии 100000 рублей каждый и желание получить наибольшую доходность от имеющихся средств.

Один из клиентов поместил свободные средства на депозит со сроком 3 месяца под 10% годовых. Другой – купил вексель с тем же сроком, что и депозит и аналогичной процентной ставкой. Выясним, кто поступил разумнее и по истечении срока получит наибольшую доходность. Через 3 месяца по указанным выше финансовым инструментам банк начислит проценты:

1) по депозиту D = (100000 * 10% * 3) / (100 * 12) = 2500 руб.

2) по векселю V = (100000 * 10% * 3) / (100 * 12) = 2500 руб.

Как видно не было бы никакой разницы, куда помещать свои средства, но существует льготное налогообложение векселя по ставке 15% как по ценной бумаге по сравнению с депозитными вкладами, доходность по которым облагается налогом в размере 20%.

Поэтому чистый доход клиентов составит:

1) по депозиту D = 2500 – 2500 * 20 / 100 = 2000 руб.

2) по векселю V = 2500 – 2500 * 15 / 100 = 2125руб.

Таким образом, экономическая эффективность использования векселя клиентами налицо. Об этом свидетельствует более высокая доходность, получаемая при вложении свободных денежных средств в данный финансовый инструмент.

|

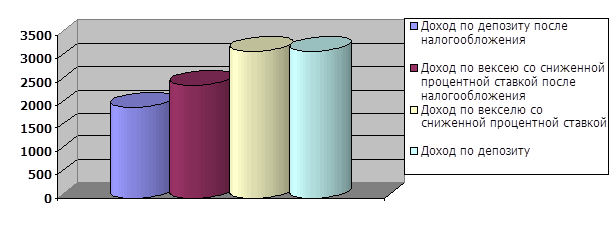

Попробуем на примере доказать, что выпуск векселя не менее выгоден для самого банка, чем для инвесторов.

Пример 2. Два клиента имеют в наличии свободные средства в размере 100000 рублей каждый. Первый клиент поместил деньги на депозит сроком на 3 месяца под 10% годовых. Второй – купил вексель со сроком обращения 3 месяца и процентной ставкой в размере 8% годовых.

Спустя 3 месяца доходы от вложения средств будут равны:

1) по депозиту D = (100000 * 10% * 3) / (100 * 12) = 2500 руб.

2) по векселю V = (100000 * 9% * 3) / (100 * 12) = 2250 руб.

Это размер начисленных банком процентов. Как видно, банк сократил свои процентные расходы на 250 руб. Учитывая преимущества налогообложения дохода по векселю в сравнении с депозитным счетом, не остается в проигрыше и клиент, Это подтверждает приведенный ниже цифровой материал. После уплаты налога, на руки каждый из клиентов получит:

1) по депозиту D = 2500 – 2500 * 20 /100 = 2000 руб.

2) по векселю V = 2250 – 2250 * 15 / 100 = 2422 руб.50коп.

Следовательно, даже при снижении процентной ставки по векселю, которое экономит расходы банка, связанные с эмиссией данного финансового инструмента, клиент, осуществивший вложение своих средств в вексель все равно оказывается в более выгодном положении по сравнению с обычными вкладчиками, так как получает более высокий доход.

Следовательно, даже при снижении процентной ставки по векселю, которое экономит расходы банка, связанные с эмиссией данного финансового инструмента, клиент, осуществивший вложение своих средств в вексель все равно оказывается в более выгодном положении по сравнению с обычными вкладчиками, так как получает более высокий доход.

Рис.8. Доходность вложений по депозиту и векселю

Результаты анализа эффективности внедрения в банках собственных векселей показали:

· Уваровский филиал АКБ "Тамбовкредитпромбанк" (ОАО) выбрал правильную стратегию, используя в качестве основного инструмента привлечения денежных средств в банк вексель, а не традиционные банковские вклады. Это дает возможность сократить собственные процентные расходы;

· покупка векселей АКБ "Тамбовкредитпромбанк" (ОАО) позволяет инвесторам получать больше доходов, чем размещение средств на депозитных счетах.

Заключение

В данной работе рассмотрен вопрос о порядке выпуска ценных бумаг. Процесс выпуска является одной из главных проблем регулирования рынка ценных бумаг.

В 1-й главе дана общая характеристика ценных бумаг, их классификация и виды, операции с ними на рынке ценных бумаг, а также роль банков на РЦБ и особенности российского рынка ценных бумаг.

Основная теоретическая часть посвящена эмиссии банками собственных акций. Вопрос о выпуске банками-эмитентами облигаций рассмотрен с меньшими подробностями в связи со снижением интереса к данному финансовому инструменту по причине инфляционных процессов в российской экономике.

Таким образом, жесткая регламентация выпусков акций и облигаций со стороны Правительства и Центрального банка Российской Федерации обеспечивает кредитным организациям почетный статус надежного эмитента и вызовет к ним наибольшее доверие со стороны инвесторов.

Однако запрет на одновременный выпуск акций и облигаций заставляет коммерческие банки выпускать иные финансовые инструменты, делая нелегкий выбор среди их многообразия. К последним большинство инвесторов относится с опасением и осторожностью, поскольку процедура их выпуска менее формализирована. Это выгодно банку, но ненадежно для клиентов. Иначе говоря, к банкам, эмитирующим векселя, депозитные и сберегательные сертификаты, производные ценные бумаги предъявляются менее высокие требования (возможность в истории банка наличия убытков, просроченной задолженности и т.д.) и они могут входить в группу рисковых и сомнительных банков.

Среди ценных бумаг, процедура выпуска которых не требует регистрации проспекта эмиссии, наибольшей популярностью пользуется вексель. Он имеет ряд преимуществ не только по сравнению с традиционными банковскими вкладами, но и упоминавшимися ранее акциями и облигациями. Эффективность выпуска банками собственных финансовых векселей доказывается на примере векселя КБ "Соцкредитбанк", который используется в качестве основного инструмента привлечения денежных средств.

Процесс выпуска ценных бумаг должен быть отрегулирован в первую очередь и наиболее жестко, ибо именно ценные бумаги, а особенно акции, являются одним из главных инструментов, с помощью которых привлекаются крупные денежные средства, так как они выпускаются серийно и массово, и именно с помощью них делаются самые "черные" дела на фондовом рынке.

Принципиально эти процедуры отличаются от небанковского сектора тем, что:

во-первых, в документах, необходимых для регистрации ценных бумаг, в проспектах эмиссии в банковском секторе требуется максимальная открытость со стороны эмитента, подробная информация о его финансовом положении, его счетах, прибылях и убытках, и другие данные, на основании которых инвестор может принять обоснованное решение о рисках, которые он на себя берет при покупке этих ценных бумаг;