Анализ денежных потоков ООО Виктория-Гранд

Прогнозирование целевых параметров развития денежных потоков осуществляется для установления минимального уровня рентабельности операционной деятельности предприятия:

1) уровня затрат на продукцию;

2) минимального уровня текущей платежеспособности.

Текущее планирование заключается в разработке конкретных видов текущих финансовых планов на предстоящий период.

Наиболее полно отражает состав активов и пассивов балансовый план. Показатели балансового плана позволяют вместе с другими видами планов определить конечные результаты формирования денежных потоков предприятия.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых задач. Главная форма такого планирования — бюджет.

Прогноз денежного потока сводится к построению бюджетов де нежных средств в планируемом периоде; объемов реализации, доли выручки за наличный расчет, прогноз дебиторской и кредиторской задолженности. Прогноз осуществляется на определенный период: год, квартал, месяц.

В любом случае методика прогноза строится в следующей последовательности: прогноз денежных средств по периодам, отток денежных средств по периодам, расчет чистого денежного потока по периодам, определение совокупной потребности в краткосрочном финансировании в подпериодах.

Для расчета возможных денежных поступлений важно знать, как оплачивается реализация товара: за наличный расчет, в кредит; для оплаты счетов требуется время, и можно рассчитать, какая часть выручки за реализованную продукцию поступит в том или ином периоде. Отток денежных средств связан с погашением кредиторской задолженности, выплатой заработной платы, административными и другими постоянными расходами, налоговыми платежами, выплатой дивидендов, а также сопоставлением притока и оттока и выявлением недостатка денежных средств или их излишка.

Бюджет денежных средств разрабатывается на основе будущих на личных поступлений и выплат предприятия за различные промежутки времени. Имея эту информацию, финансовый директор может лучше определить будущие потребности в денежных средствах, спланировать их для финансирования и осуществить контроль.

Бюджет денежных средств можно составить на любой период, и чем они менее предсказуемы, тем период должен быть короче. При прогнозировании объема продаж используется как внутренняя, так и внешняя информация по отделу маркетинга.

Следующие прогноз и расчет связаны с определением объема де нежных поступлений: наличного, в кредит.

Денежные поступления могут увеличиваться за счет реализации основных фондов, товарно-материальных ценностей, получения процентов и дивидендов.

Следующий шаг — прогноз наличных выплат. Издержки производства должны быть нацелены либо на реализацию, либо держаться на относительно постоянном уровне, при этом варианте производственные запасы ниже.

После следуют выплаты дивидендов, пени, краткосрочных кредитов. Такая информация позволяет определить источники денежных поступлений: собственные и заемные, а при наличии избытка денежных средств — отток на рынок ценных бумаг.

Основная цель планирования доходов и затрат — установление суммы притока денежных средств в планируемом периоде.

Основная форма планирования доходов и затрат предприятия — их бюджетирование. Для составления бюджета используется целый ряд экономических показателей. Основой разработки плановых бюджетов служат расчеты доходной и расходной частей. Расходная часть бюджета включает оттоки производственных расходов, погашение кредиторской задолженности, уплату налогов и другие расходы.

Основные планируемые показатели и суммы по составу производственных затрат включаются в разрабатываемый текущий план доходов и расходов бюджета по основной деятельности.

2. Анализ денежных потоков ООО «Виктория-гранд»

2.1 Организационно-экономическая характеристика ООО «Виктория-Гранд»

Общество с ограниченной ответственностью «Виктория-Гранд» (ООО «Виктория-Гранд») учреждено в соответствии с Законом РФ «Об обществах с ограниченной ответственностью» и решением собрания учредителей от 12 июля 2005 года.

ООО «Виктория-Гранд» создано на неограниченный срок.

Основной целью деятельности, как коммерческой организации является получение прибыли. Для достижения поставленной цели ООО «Виктория-Гранд» осуществляет следующие виды деятельности:

- открытие точек общественного питания;

- производство и реализация продуктов питания;

- оказание платных услуг населению, предприятиям, организациям;

- организация и проведение культурно-массовых мероприятий.

Основной вид деятельности – общественное питание.

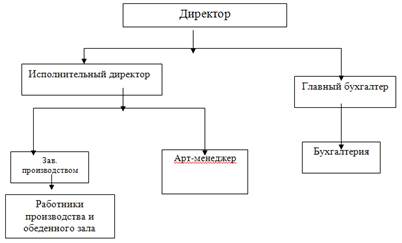

Тип организационной структуры предприятия – линейно -функциональная.

Высшим органом управления предприятием является собрание учредителей. Руководство текущей деятельностью предприятия осуществляет директор, который принимает решения по вопросам внутренней деятельности, представляет его интересы, совершает сделки, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками. Исполнительный директор осуществляет руководство организацией розничной торговли, общественного питания для обеспечения ритмичной работы, отвечает за соблюдение техники безопасности.

Главный бухгалтер обеспечивает организацию и осуществление бухгалтерского учета и контроль за использованием ресурсов. В качестве недостатков действующей структуры следует отметить чрезмерную централизацию, низкий уровень механизации и автоматизации труда, нарушение «скалярной» цепи при доведении управленческих решений до исполнителей, недостаточную квалификацию персонала, слабую систему мотивации. Таким образом, в действующей структуре управления существуют проблемы, которые необходимо разрешить.

Организационная структура управления обществом представлена на рис. 1.

Рис. 1. Организационная структура управления ООО «Виктория-Гранд»

Преимущества и недостатки линейно-функциональной структуры управления ООО «Виктория-Гранд» представлены в табл. 1.

Таблица 1 Преимущества и недостатки линейно-функциональной структуры управления ООО «Виктория-Гранд»

|

Преимущества |

Недостатки |

|

1) более глубокая подготовка решений и планов, связанных со специализацией работников 2) освобождение главного линейного менеджера от глубокого анализа проблем 3) возможность привлечения консультантов и экспертов |

1) отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными отделениями 2) недостаточно четкая ответственность, так как готовящий решение как правило не участвует в его реализации 3) чрезмерно развитая система взаимодействия по вертикали, а именно подчинение по иерархии управления, т.е. тенденция к чрезмерной централизации |