Анализ деятельности ОАО Корпоративные сервисные системы

Основные показатели эффективности представлены в таблице 4.

Таблица 4

Показатели эффективности ОАО «КорСис», включая ROE

|

Наименование показателя |

Строки баланса и порядок расчетов |

2008г |

1кв 2009 |

|

Выручка, тыс. руб. |

010ф2 |

1 741 282 |

449 609 |

|

Валовая прибыль тыс.руб. |

010ф2 - 020ф2 |

316 608 |

38 911 |

|

Чистая прибыль (нераспределенная прибыль/непокрытый убыток), тыс. руб. |

19010ф2 |

171 289 |

32 137 |

|

Рентабельность собственного капитала, ROE % |

19010ф2 / (490-450+640-415) * 100 |

22,02 |

3,95 |

|

Рентабельность активов, % |

19010ф2 / 300 * 100 |

15,94 |

2,84 |

|

Коэффициент чистой прибыльности, % |

19010ф2 / 010ф2 * 100 |

9,84 |

7,15 |

|

Рентабельность продукции (продаж), % |

029ф2 / 010ф2 * 100 |

18,18 |

8,65 |

|

Оборачиваемость капитала |

010ф2 / (300-690) |

2,19 |

0,54 |

|

Сумма непокрытого убытка на отчетную дату, тыс. руб. |

465 + 475 |

0 |

0 |

|

Соотношение непокрытого убытка на отчетную дату и валюты баланса |

(465+475) / 300 |

0 |

0 |

Показатели рентабельности Общества находятся в пределах рекомендованных значений и свидетельствуют о прибыльности Общества. Рентабельность продаж 1 квартала 2009 г. составила 8,65%, что ниже данного значения в 2008 году, но соответствует нормативным значениям и обеспечивает удовлетворительное финансовое состояние Общества. Рентабельность собственного капитала на 1.04.2009г. составила 3,95%, что позволяет отнести Общество к предприятию с удовлетворительным финансовым состоянием.

Соотношение собственных и заемных средств представлено в таблице 5.

Таблица 5

Соотношение собственных и заемных средств ОАО «КорСис»

|

Наименование показателя |

Строки баланса и порядок расчетов |

На 01.01.2009г |

На 01.04.2009г |

|

Соотношение собственных и заемных средств |

490/(590+690-640-650) ф.1 |

2,99 |

2,89 |

Соотношение собственных и заемных средств снизилось на 01.04.2009г. на 0,1 пункт по сравнению с периодом на 1.01.2009, но объем заемных средств ОАО «КорСсис» соответствует необходимому условию – заемный капитал ниже собственного капитала.

В целом можно отметить успешное функционирование ОАО «КорСис» на рынке.

2. Центральное казначейство управляющей дирекции ОАО «КорСсис»

Центральное казначейство управляющей дирекции (далее - ЦК УД) является структурным подразделением Общества.

ЦК УД находится в прямом подчинении первого заместителя генерального директора - директора по экономике и финансам Общества в соответствии с организационной структурой Общества.

Основной целью деятельности ЦК УД является - обеспечение устойчивого финансового состояния Обществ. Цели деятельности указаны на рисунке 1:

- Планирование финансовой деятельности Обществ.

- Осуществление контроля за расходованием денежных средств Обществ.

- Осуществление взаимодействия с Обществами и их отделениями с целью повышения эффективности использования ресурсов Общества.

Рис.1. Цели деятельности ЦК УД

В своей работе ЦК УД руководствуется:

· Уставом Общества;

· действующим законодательством РФ;

· приказами, распоряжениями ОАО РАО "ЕЭС России", Общества;

· требованиями инструкциями и иными нормативными актами финансовых органов Центрального банка и Министерства финансов;

· распоряжениями и Указами Президента РФ, Правительства РФ;

· нормативными и распорядительными документами обслуживаемых Обществ (приказы, распоряжения, регламенты и др.);

· законодательными и нормативными актами РФ об охране труда и труде;

· правилами внутреннего трудового распорядка, распорядительной документацией и другими локальными актами, издаваемыми в Обществе.

Деятельность ЦК УД осуществляется в соответствии с планами работы, утвержденными первым заместителем генерального директора - директора по экономике и финансам.

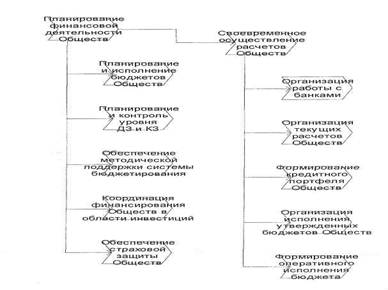

Рис. 2. Задачи ЦК УД

Основными задачами ЦК УД согласно рисунку 2 являются:

1. Планирование финансовой деятельности Обществ.

· Планирование и исполнение бюджетов обслуживаемых Обществ.

· Планирование контроль уровня дебиторской и кредиторской задолженности (ДЗ и КЗ).

· Обеспечение методической поддержки системы бюджетирования.

· Координация финансирования Обществ в области инвестиций.

· Обеспечение страховой защиты Обществ.

2. Своевременное осуществление расчетов Обществ.

· Организация работы с банками.

· Организация текущих расчетов Обществ.

· Формирование кредитного портфеля Обществ.